2023年11月17日に中間決算を発表したMS&AD(8725)

決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

MS&ADホールディングスは、国内損害保険事業を基軸に、持続的成長に向け、国内生命保険・海外・金融サービス・リスク関連サービス事業を展開している会社です。

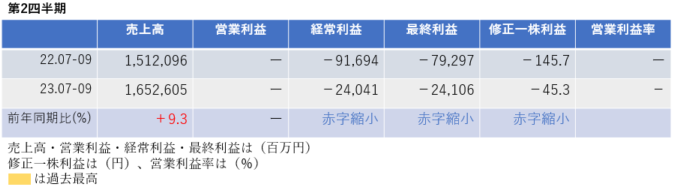

中間決算

中間決算では、売上高は増収、経常利益以降はすべて赤字ですが、前年同期から縮小しました。

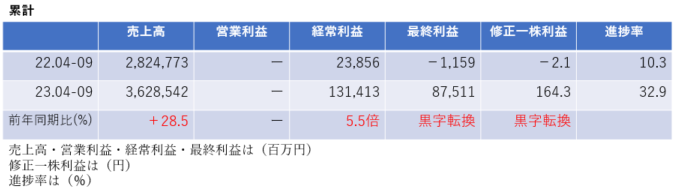

2四半期累計では、売上高は約30%の増収となり、経常利益は5.5倍、最終利益・修正1株利益は黒字転換しました。

<決算説明資料のポイント>

・国内損保は、国内⾃然災害ロスは増加したものの、新型コロナ関連ロスの減少、資産運⽤損益の増加などにより574億円増益

・国内⽣保は、三井住友海上あいおい⽣命が106億円の増益となったものの、三井住友海上プライマリー⽣命が△175億円減益となったため△68億円減益

・海外保険⼦会社は、MS Amlinの保険サービス損益が、堅調なトップラインおよびポートフォリオの収益性改善効果、ロシア・ウクライナ関連ロスの減少などにより増加したこと、アジアにおける新型コロナ関連ロスの反動を含む収⽀の良化などにより405億円増益

・グループ修正利益は、今回予想2,800億円に対し、進捗率40.0%の1,120億円。国内損保は46.0%、海外事業は40.4%の進捗率。国内⽣保はMSP⽣命の進捗が低く19.3%の進捗率にとどまる

・国内⾃然災害は、前年同期と⽐較して2社計で119億円の増加。海外⾃然災害は、ハリケーン・イアンのロスを追加計上した前期と⽐較して△262億円の減少

・2023年度第2四半期の事故件数は、前年同期⽐5.8%の増加(コロナ禍から右肩上がりに増加)

通期業績見通し

2024年3月期の通期業績は、売上高は非開示ですが、経常利益・最終利益・修正1株利益は約70%増益となる見通しです。

通期の経常利益は、従来予想4,200億円→4,000億円に5%下方修正。純利益は、従来予想3,000億円→2,800億円に7%下方修正されました。配当金は年間240円を維持しています。

<決算説明資料のポイント>

・国内損保は、資産運⽤・その他収⽀を引上げたものの、保険引受利益(異常危険前)は、⾃然災害ロス、インフレ影響を含む⾃動⾞保険のロスの増加などにより引下げたことで、保険引受利益の減少を主因に△110億円の引下げ

・海外保険⼦会社は、 MS Amlin が為替影響を除くと年初予想どおりの着地を⾒込み、アジアの業績が好調な⼀⽅、MS Amlin以外の欧州、⽶州、海外⽣保の収⽀悪化などにより△160億円の引下げ

・グループ修正利益は、国内損保事業、海外事業の引下げなどにより、年初予想⽐△700億円引下げの2,800億円に下方修正

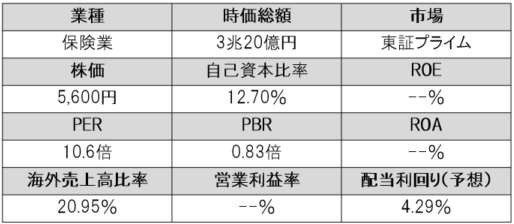

株価指標(11/17現在)

株価は1単元が50万円以上であり値がさ感があります。

しかし、PERは10倍台、PBRは1倍を下回っており割安であり、配当利回りは4.29%と非常に高配当です。

株主還元

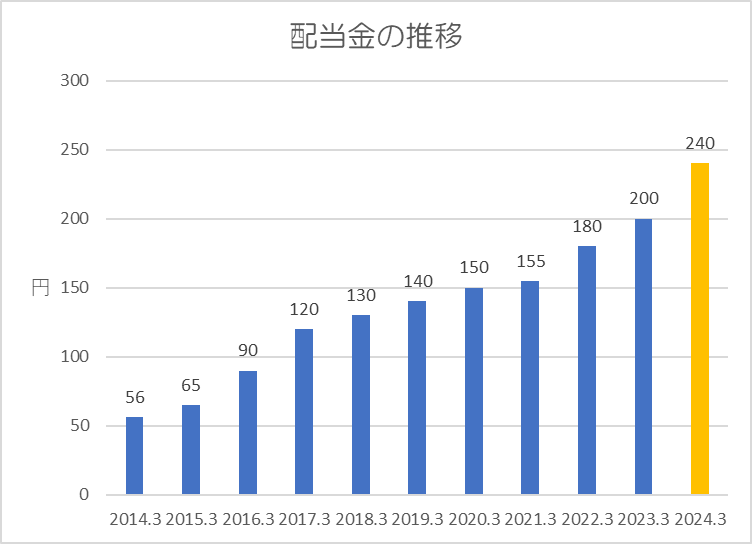

過去10年間の配当金の推移です。

2013年から10期連続増配予定となっています。

還元方針は「利益の50%を基本に配当及び自己株式取得によって、株主還元を行う」としています。

中間決算発表にて通期業績は下方修正されましたが、配当金の額に変更はなく年間240円を予定。さらに、100億円を上限に発行済株式総数の0.56%の自社株買いを発表しました。

ポイント

中間決算は前年同期比で増収増益となり好調でしたが、通期業績は自動車災害ロスの増加や海外事業の不振などの影響により下方修正。

下方修正の発表によりPTS(夜間取引)では1株が5,475円程度まで約3%近く低下しました。

通期業績は下方修正ですが、配当金は維持し、わずかではありますが自社株買いも発表しているため株主還元には積極的な企業です。

株価指標的にも割安であり、株主還元にも積極的であるため、押し目をつけたら積極的に拾っていきたい銘柄です。

以上です!投資の参考になればうれしいです!

コメント