2023年12月26日に発表されたJフロントリテイリング(3086)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

基本情報

は、J.フロント リテイリングは、大丸松坂屋百貨店を展開している会社です。テナント導入に積極的で、商業施設のパルコやギンザシックスも傘下にあります。

第3四半期決算

第3四半期決算では、売上高は増収、利益は前年同期比1.6~1.8倍増益になりました。営業利益率は前年同期7.8%→11.6%と大幅に改善しました。

3四半期累計では、売上高・利益ともに2桁の増収増益になりました。進捗率は77.5%です。

<決算説明資料のポイント>

・消費回復や免税売上高の伸長が持続したことなどにより増収増益

・百貨店事業では、堅調な富裕層マーケットに対応した戦略・施策が奏効、上期に続き、外商・免税売上が伸長したことなどから増収。売上比例経費や人件費など経費増も、事業利益・営業利益とも大幅増益

・3Q(9~11月)の既存店売上は18年度比+6.0%、上期に続き好調に推移

・免税売上高では、2Q(6~8月)から急回復し、3Q(9~11月)では19年度比で約+33%、四半期単位では過去最高売上。地域別の売上構成は、19年度比で香港、台湾、韓国など各国の売上が伸長。中国本土・東南アジアを中心に一層の訪日客増加に期待

通期業績見通し

2024年2月期の通期業績は、売上高は2桁の増収、営業利益・経常利益は前期比2倍、最終利益・修正一株利益も約1.9倍の見通しです。最終利益・修正一株利益においてはコロナショック以前(2020年2月期)よりも高くなる予想です。

<決算説明資料のポイント>

・百貨店事業では、富裕層消費持続、インバウンド加速により下期は対19年、18年ともプラス見込み。特に、心斎橋店はインバウンド、札幌店はラグジュアリー強化による押上を予想

・ショッピングセンター事業では、渋谷、心斎橋PARCOなど都心店は好調持続も、地方店の回復遅れを予想。光熱水費などコスト増要因あるも、利益段階ではほぼ上期上振れ分をスライド

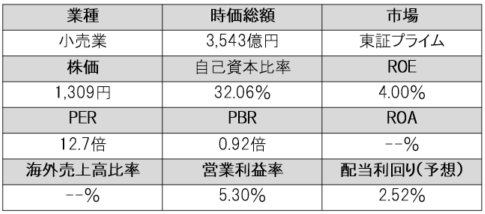

株価指標(12/26現在)

株価は一単元が10万円台と手が出しやすい水準です。

PERは12.7倍、PBRは1倍を下回っており割安感があります。

株価が下がってきているため配当利回りは2.52%まで上昇しています。

株主還元

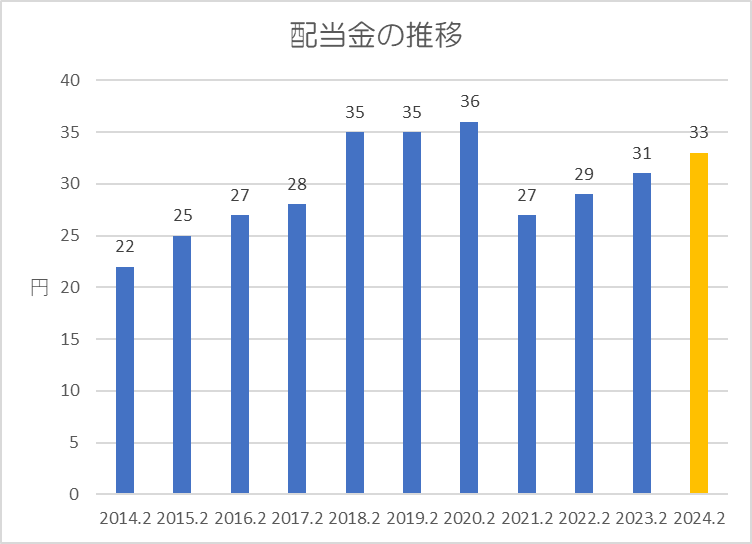

過去10年間の配当金の推移です。

コロナショックの影響で業績が落ち込んだ際には減配となりましたが、その後は増配が続き、今期で3期連続増配の予定です。

還元方針は「安定的な配当を心がけ連結配当性向30%以上を目処に適切な利益還元を行う。資本効率の向上及び機動的な資本政策の遂行などを目的として自己株式の取得も適宜検討していく」としています。

上記方針に基づき、今期(2024年2月期)の中間配当が16円、期末配当が17円で年間33円の予想になっています。配当性向は32.0%です。

株主優待

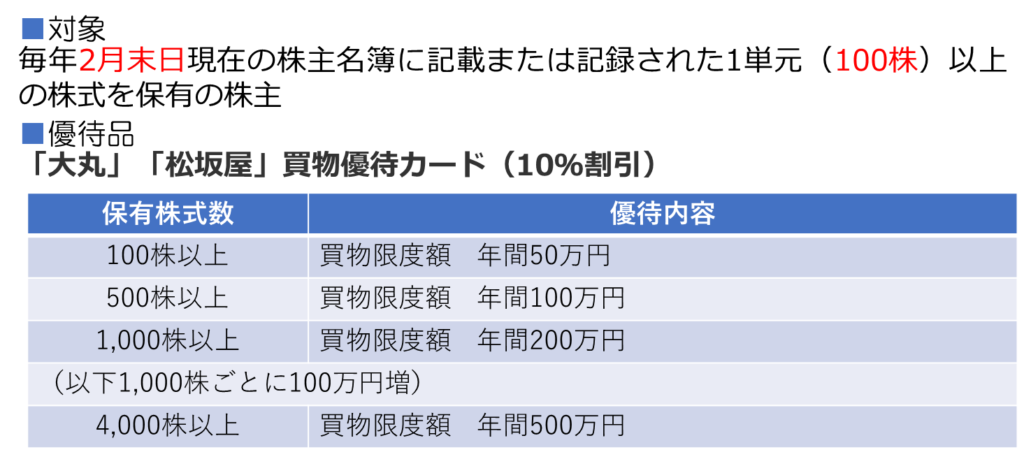

一単元(100株)以上保有で「大丸」「松坂屋」の百貨店各店および、「大丸松坂屋ONLINE STORE」での買い物に利用可能な買物優待カード(10%割引)がいただけます。こちらのカードは、保有株式数に応じて買物限度額が変わります。

また、各店の有料文化催事および「パルコ」の有料文化催事の無料入場カード(本人+同伴1人まで)としても利用可能とのことです。

また、8月に新規取得した株主へも、上記限度額を半額に設定して同カードを発行してくれるみたいです。

まとめ

今期はコロナ5類以降に伴い人流回復やインバウンド需要の増加で百貨店などの小売業は業績が拡大しています。Jフロントリテイリングも前年から大きく利益を伸ばし、徐々にコロナ前の水準まであと少しのところまで戻しています。

株価は年初来から20%値上がりしていますが、PER・PBR的にはまだ割安感があり、配当金もまずまずいただけ、株主優待もいただける優良銘柄です。

以上です!投資の参考になればうれしいです!

コメント