2023年8月9日、INPEX(1605)が、好調な業績見通しを踏まえ、増配と大幅な自社株買いを発表しました。

そこから株価は右肩上がりとなり、原油価格上昇の影響もあり9月には1株2,400円近くまで値上がりしました。しかし、10月に入って市況が悪化、原油価格も急落の影響もあり、10月9日現在で年初来高値から約20%も暴落しています。

業績は好調であるため、今後、株価は開腹してくる可能性が高いと考えています。

そんなINPEXの株価指標・配当金の推移・株主優待・業績見通しについて解説していきます。

基本情報

INPEXは、石油・天然ガス、その他の鉱物資源の調査、探鉱、開発、生産、販売及び同事業に付帯関連する事業を展開している会社です。政府も株式を保有しています。

企業の情報:INPEX

主要指数採用:JPX日経400、日経225、日経300、TOPIX

株価指標(10/9現在)

PER・PBR的には非常に割安です。東証が改善要請をしたPBRでは1倍を大きく下回っています。

ROEは非開示ですが、売上高営業利益率は驚異の53.62%と非常に利益率が高くなっています。

海外売上高比率は約6割あり、昨今の円安により好影響があります。

配当利回りは、配当金の増額修正はありましたが、株価も上昇していたため4%を割り込んでいますが、3.8%はいまだに高配当といえます。中間決算では配当金の増額修正に加えて、1,000億円規模(発行済み株式数の6.12%)の自社株買いを発表しており、株主還元に積極的です。

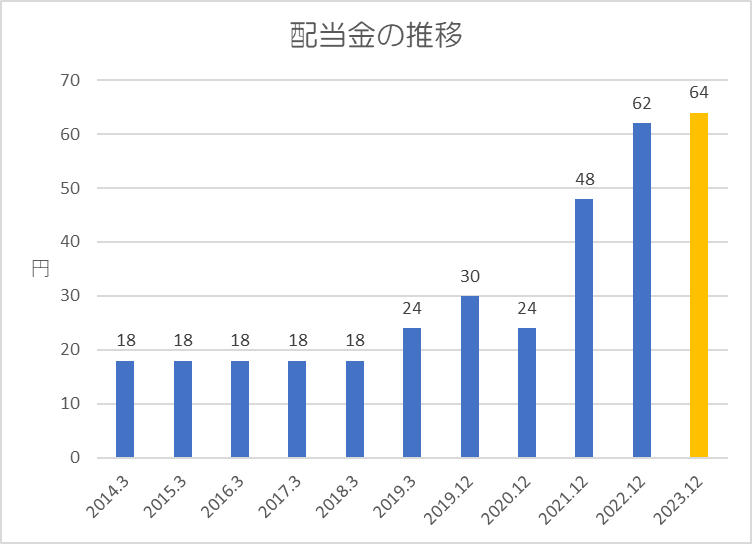

配当金

過去10年間の配当金の推移です。2017年からは決算期を12月に変更しています。

世界中が混乱したコロナショックがあった2020年は減配となってしまいましたが、それまでは順調に累進的な配当を継続していました。

また、2021年度からはウクライナ問題で原油価格が高騰した影響により業績が好調であったため、2021年は昨年比で配当金が2倍に増えています。

今期も当初は年64円の予定でしたが、好調な業績見通しにより、年74円に10円も増額修正されました。

株主優待

株主優待では、保有株数に応じて、毎年12月にオリジナルQUOカードがいただけます。QUOカードは有効期限がないため使い勝手がいいですね。

また、継続保有年数による特典もあるため、持ち続けると配当金と株主優待で総合利回りが高くなっていきます。

業績見通し

2023年12月期の通期業績は、過去最高であった昨年比で売上高・利益ともに2桁減収減益の見通しとなっています。ただし、配当金は12年の増配を予定しています。

中間決算では、売上高・営業利益は大幅減収減益となっていますが、最終利益・修正一株利益は2桁増益となっていました。

決算説明資料では、売上高は、原油が減収となった一方、天然ガスで増収となり、原油・天然ガスのセットでは減収となりました。そのため売上高・営業利益は減収減益となりましたが、⾦融資産の再評価関連損失の減少により最終利益・修正一株利益は増益になったとのことでした。

通期業績の見通しとしては、原油価格はブレント原油80ドルに据え置き、為替をドル円135円で5円円安に修正したことで、当初想定より増収増益となる見通し。原油高、円安を追い⾵に過去最⾼益を計上した22年12⽉期と⽐較すれば減収減益の予想になりますが、当期利益3,200億円は前期に次ぐ利益⽔準となっています。

配当金については、今期を年74円に修正し、来期の配当金も74円を下回らないよう最大限努力するとしています。

ポイント

株価指標的には非常に割安。配当利回りも3.8%と高く、業績は好調。

通期業績の上方修正、配当金の増額修正、大規模な自社株買いにより株価は一気に急騰しましたが、10月に入って約20%も暴落しています。

景気敏感なセクターですが、来期の配当金も今期の74円を維持していくことを基本方針としていることから、株主還元意識は非常に高く魅力的です。

PBRはまだまだ1倍を大きく下回っているため、今後も株主還元を積極的に行っていき、その結果株価の上昇につながっていくと考えます。

そのため、現在を押し目ととらえてもいいのではないでしょうか。

以上です!投資の参考になればうれしいです!

コメント