2024年1月15日に発表されたFPパートナー(7388)の本決算について、決算内容、来期業績見通し、株価指標、株主還元、株主優待について解説していきます。

<関連記事>

FPパートナー(7388)中間決算解説 進捗率84%

FPパートナー(7388)株主優待について解説

基本情報

FPパートナーは、保険代理店を全国展開。訪問を主軸に、来店型店舗。金融商品仲介業も展開している会社です。

<売上高構成比率>

保険代理業のみの単一セグメントになっています。

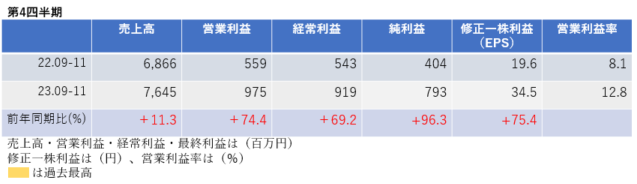

本決算

第4四半期決算では、売上高は2桁の増収、利益はすべての水準で大幅増益となりました。営業利益率は前年同期8.1%→12.8%と大幅に改善しています。

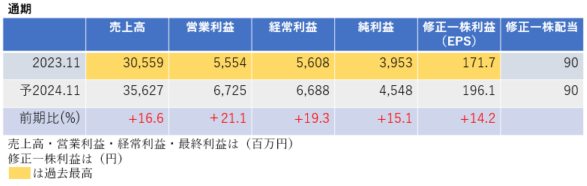

2023年11月期の通期では、売上高は2桁の増収、利益はすべての水準で大幅増益となり、売上高・すべての利益水準で過去最高を更新しました。

<決算説明資料のポイント>

・新規ビジネス(広告・教育業)の開始、自社集客からの契約増加などの取り組みが利益率改善に寄与

・好調な新規契約獲得を背景に、通期では過去最高の生命保険手数料収入を達成

・保有契約の増加に伴い、継続手数料が伸展

・通期累計採用数、純増数ともに過去最高となり、営業社員の増加が新規契約増加、売上高増加に寄与

・老後の生活資金準備などの資産形成ニーズへの対応から貯蓄性・投資性商品の販売が好調

来期業績見通し

2024年11月期の通期業績は、売上高・利益ともに2桁の増収増益となり、すべての水準で過去最高を更新する見通しです。

<決算説明資料のポイント>

・新NISAへの関心の高まりが示す通り、資産形成に対する顧客ニーズはより増加している。そのため、当社においては、潜在的な見込顧客の獲得も含め、新規顧客獲得へ繋がるものと考えている

・「契約譲受件数」「マネードクタープレミア店舗の業績」「損害保険の業績」のさらなる拡大を目指

・契約譲受では、廃業する代理店から当社に顧客の契約を譲渡していただくことで、当社の営業社員がファイナンシャルプランナーとして新たな担当者となり、顧客に寄り添ったサービスを提供

・マネードクタープレミアとは、ライフプランの作成から、資産形成のアドバイス、老後資金や相続といった「お金の終活」まで、お金に関するあらゆる相談ができる「お金の総合サービス」であり、大都市圏の大型商業施設を中心に出店強化を行い、2024年11月期は13店の出店により計30店舗へと拡大する予定

・損害保険では、2023年3月に新設したDC室による非対面での火災保険の新規契約獲得数が好調に推移しており、さらなる拡大に向けて架電システムの変更などによる業務効率の改善を行う

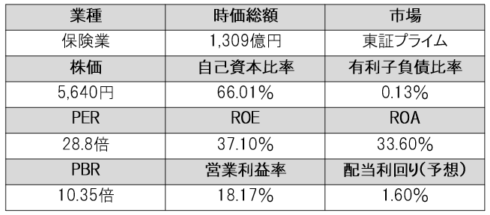

株価指標(1/19現在)

株価は決算発表後5%を超える急騰があり、年初来では約8%上昇しています。

PERは28.8倍、PBRは10.35倍と非常に割高感があります。

ROE・ROA・営業利益率は市場平均と比較し高く、効率的に高い収益をあげていることがわかります。

配当利回りは1.60%と低めですが、自己資本比率は66%、有利子負債比率は0.13%と無借金に近く財務は健全です。

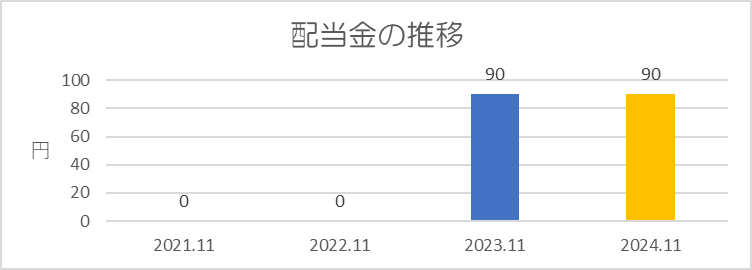

株主還元

過去の配当金の推移です。

還元方針は「配当性向約45%を目安に安定した配当の継続実施を基本方針」としています。

上記方針に基づき、来期(2024年11月期)は期末一括配当であり、中間配当はなく、期末配当が90円で年間90円の予想になっています。配当性向は45.9%です。

2023年11月期の配当金は年間90円ですが、内訳は普通配当が75円、記念配当が15円だったので、来期は特別配当がなくなり、普通配当を15円増配し年間90円となっています。

株主優待

一単元(100株)以上保有で、5月末日と11月末日にQUOカードを、それぞれ3,000円分(年間6,000円分)がいただけます。

まとめ

採用数・店舗数が増加傾向であり、それに伴って業績を順調に伸ばしているようです。来期も成長予想であり、売上高・利益ともに過去最高を更新する見通しとなっています。

配当金は期末一括配当であるため注意が必要ですが、前年の特別配当を除くと15円の増配となり、来期以降も株主還元を積極的に行うことを明言しています。さらに、株主優待では年間6,000円相当のQUOカードがいただけるため、配当金と株主優待を合わせた総合利回りは現在の株価でみと2.65%程度になります。

以上です!投資の参考になればうれしいです!

コメント