2023年10月25日に発表されたDMG森精機(6141)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

DMG森精機は、NC旋盤・マニシングセンタ(MC)で工作機械最大手の会社です。NC旋盤やMCは、金属の加工を自動化できる工作機械であり、高精度の部品を大量に生産することができます。

第3四半期決算

第3四半期決算では、売上高・利益ともに2桁の増収増益であり、最終利益・修正1株利益は前年同期比で1.5倍に増益しています。営業利益率は前年同期7.9%→10.0%に大幅改善しました。

3四半期累計では、売上高・利益ともに2桁の増収増益であり、進捗率は68.7%と前年同期比よりも良い進捗です。

<決算説明資料のポイント>

・連結受注額は、前年同期比7.5%減の3,995億円と、期初想定以上の受注水準となり、付加価値提案力に加え、円安の影響もあり、機械1台当たりの受注単価が大きく上昇した

・5軸加工機、複合加工機などの工程集約機を中心に、MX(マシニング・トランスフォーメーション)への需要は引き続き堅調。

・日本や欧州、中国、アジアの全地域で受注額は減少。産業別の需要は、宇宙・航空、医療、エネルギー・発電関連が引き続き堅調に推移している。

・2023年12月末の受注残高は、前年度末同水準の2,550億円程度を見込んでおり、豊富な受注残が来期以降の業績安定に寄与する。

・MX提供による粗利益改善、内製部品の生産性向上などのコスト構造改革効果が継続。円安効果大。

・ヨーロッパ、中東、アフリカ、米国での受注は堅調。ドイツは横ばい。これらの地域では大型の自動化案件が活発

・日本やアジアは弱含み、中国は大幅調整しており、マクロ経済の減速や輸出規制が影響している

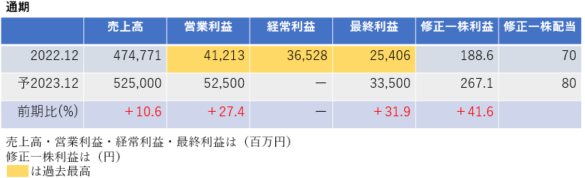

通期業績見通し

2023年12月期の通期業績は、経常利益は未開示ですが、売上高・利益ともに2桁の増収増益であり、売上高・営業利益・最終利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・倉敷機械株式会社の株式100%を譲り受け連結子会社化。倉敷機械が中心事業とするCNC横中ぐりフライス盤は、今後中長期的な成長が期待できる宇宙・航空、新エネルギー、重機械産業での需要が増加している。

・子会社であるマグネスケール社が工場を建設。半導体製造装置の前工程向け高精度計測市場シェアが50%になる見通し。

・中間決算時に当期上半期において、グローバルで受注が好調に推移したことから、売上収益及び営業利益の予想値を上方修正し、そこからの再修正はなし。

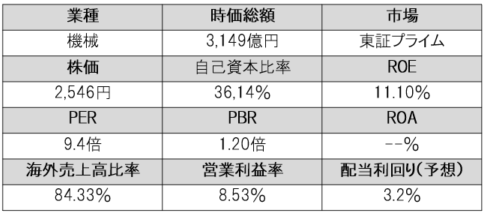

株価指標(12/15現在)

株価は1単元が20万円台と比較的低めであり、PERは10倍以下と非常に割安です。

ROE・営業利益率は市場平均と比較し高く、効率的に高い収益をあげていることがわかります。

海外売上高比率は80%以上であり、円安効果を大きく受けますが、反対に円高に振れた時は業績に下押し圧力がかかります。

自己資本比率は36%と健全で、配当利回りも3.2%と高配当となっており、業績好調な割安高配当銘柄です。

株主還元

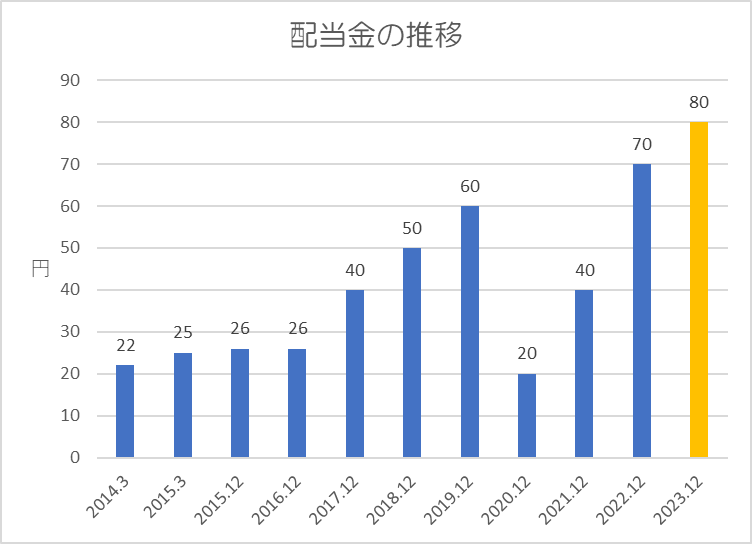

過去10年間の配当金の推移です。

2019年12月期までは累進配当でしたが、コロナショックのあった2020年12月期は大幅減配となりました。そこからV字回復となり、今期では3期連続増配になる予想です。

還元方針は「中期経営計画において配当性向30%を目安とする。2025年までに一株当たり配当金100円の実現する」としています。

中期経営計画は2023年度から始まったため、今期から配当性向は30%が目安とされます。説明資料では、来期(2024年12月期)は年間90円、2025年(2025年12月期)は年間100円が予想されており、来期以降増配の可能性が高くなっています。

今期(2023年13月期)は中間配当が40円、期末配当も40円で年間80円が予想されています。

ポイント

半導体市況は底打ちの兆しがみられているとされており、2024年には大幅に改善する可能性があります。そんな中、子会社を通じて半導体製造装置の前工程で用いられる高精度計測の市場シェアをとりにいいっている点で、今後も豊富な受注残と半導体関連事業での追い風により来期以降も業績は好調に推移していくと思われます。

株価指標的にも割安感があり、配当金はコロナショックの影響で一時的に減配していますが、2025年12月期までは増配が続く見通しです。

以上です!投資の参考になればうれしいです!

コメント