2023年10月31日、ANAホールディングス(9202)が中間決算を発表しました。大幅増益となり5期ぶりに配当金を復配しました。

決算内容、通期業績見通し、株価指標、配当金の推移、株主優待について解説していきます。

基本情報

ANAホールディングスは、国内線、国際線で首位の航空会社です。アジア近距離路線に強みがあり、傘下にエアJ、ピーチ、ウイングスがあります。

中間決算

中間決算では、売上高は2桁増収、営業利益は前年同期比2.6倍、純利益は3.4倍と大幅な増収増益となりました。累計でも、売上高は2桁増収、利益は前年同期比4倍となり、進捗率は110%で通期予想を上回りましたが、業績見通しは据え置きました。

<決算説明資料のポイント>

・売上高 は、旅客需要の回復が継続し、前年から大幅に増加

・営業利益 は、上期での過去最高益を更新、通期利益目標の達成に大きく前進

・2023年上期の利益率が14.0%と過去最高

・旺盛な訪日需要とレジャー需要に支えられ、国際線旅客・国内線旅客ともに好調に推移

・レジャー需要に対応し、エアバスA380型機「FLYING HONU」による運航を週7便から週10便に拡大成田=ホノルル線を増便

・コロナ禍で運休していた羽田空港と関西空港発着の国際線就航路線は全て復活

通期業績見通し

2024年3月期の通期業績は、売上高・営業利益は2桁増収増益、純利益は前期比10%減益の見通しです。配当金は、通期の業績見通しの達成が見込めることから5期ぶりに復配となりました。

<決算説明資料のポイント>

・国内ビジネス需要は期末にコロナ前の7割、レジャー需要はコロナ前を超過する見通し

・下期は、エアバスA320neo/A321neo型機に装着しているプラット・アンド・ホイットニー社(P&W)製のエンジンの点検により、2024年1月以降、国際線・国内線にて減便を実施(2024年1~2月に25機、3月に23機)

・減便により、減収影響は計80億円となる見通し

・➀原油市況上昇に伴う燃油料の増加、②エンジン点検等に伴う整備費・人件費の増加、③生産量の抑制による売上の減少により、約400億円の収支影響を見込む

・国際線旅客をはじめ、今後も需要が堅調に推移すると見込まれることから、2023年4月27日に発表した連結業績予想の見直さず

株価指標(11/5現在)

PER、PBR的には割安感はあまりありません。

ROEは市場平均である10%を超えており、効率的に収益をあげていることがわかります。

今期は5期ぶりの復配となったことで、配当利回りは1.01%となりました。

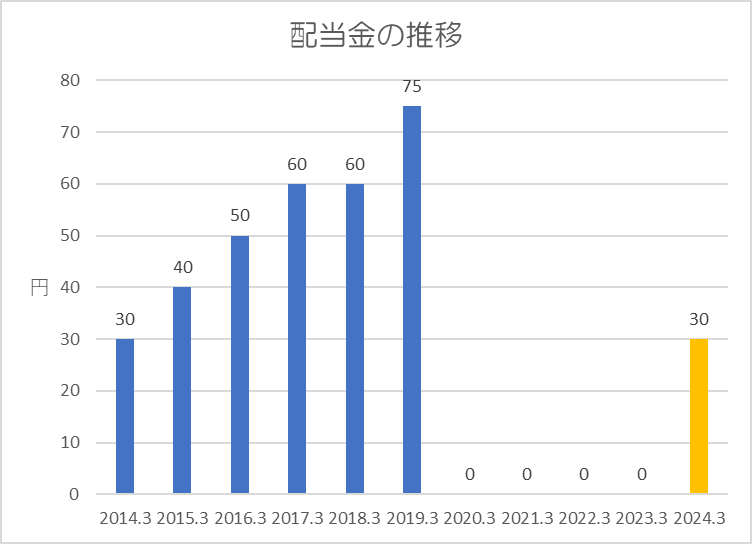

配当金

過去10年間の配当金の推移です。

2014年からコロナショック前年の2019年までは累進配当を続けていました。

コロナショックで業績が大きく落ち込んだ際、無配に転落し、その後4期連続で無配となっていましたが、今期5期ぶりに復配し、年間30円の配当が決定しました。

株主優待

保有株式数に応じてANA国内線搭乗優待券とグループ優待券がいただけます。

年2回の優待であり、搭乗優待券・グループ優待券ともに有効期限が1年間あるため非常に使いやすいです。

ポイント

株価指標的には割安感はありませんが、9月・10月の市況悪化とともにANAホールディングスの株価も下落し、年初来高値から15%下落しています。

今期は5期ぶりの復配となり、配当利回りは低めですが株主優待が年2回頂けるため総合利回りはまずまずな水準です。

下期は、米国企業レイセオン・テクノロジーズ(RTX)の航空機用エンジンブランド、P&W社製エンジンの点検に伴う減便の影響などにより通期業績を据え置いています。

中国やアメリカをはじめ、世界景気は減速してきているため、需要低迷に注意が必要です。

以上です!投資の参考になればうれしいです!

コメント