2024年1月12日に発表された竹内製作所(6432)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

竹内製作所は、ミニショベル主体の中堅の建設機械メーカーです。クローラーローダーを世界で初めて開発しました。海外販売比率が高くシェアも高いです。

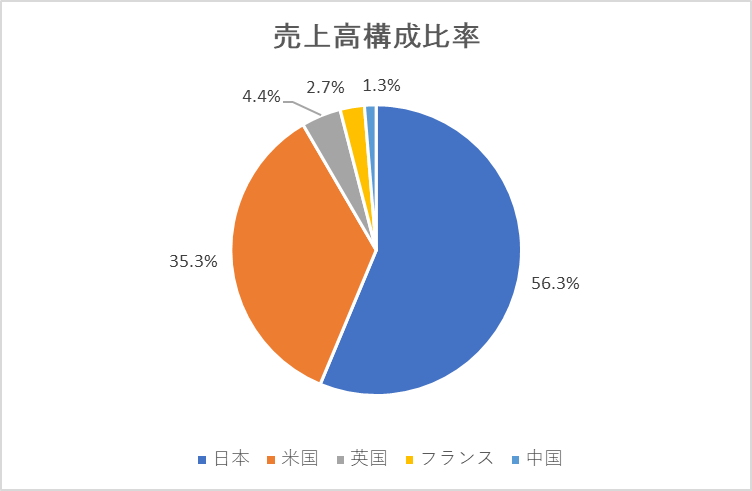

日本・米国での売上が主力になっています。

第3四半期決算

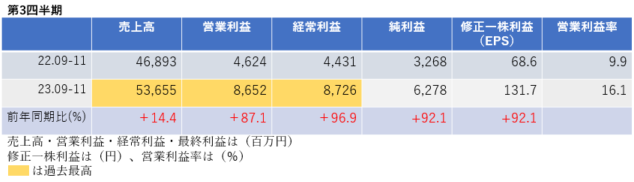

第3四半期決算では、売上高は2桁の増収、利益はすべての水準で大幅に増益となり、売上高・営業利益・経常利益は過去最高を更新しました。営業利益率は前年同期9.9%→16.1%と大幅に改善しました。

3四半期累計では、売上高は2桁の増収、利益はすべての水準で大幅増益となり、進捗率は77.7%になりました。

<決算説明資料のポイント>

・当社グループの販売状況は欧米ともに好調に推移しており、主要製品であるミニショベル、油圧ショベル及びクローラーローダーの販売台数はいずれも前年同期を上回った

・2022年9月期より生産を開始した米国サウスカロライナ州の工場に続き、2023年9月から生産を開始した長野県の青木工場において、ミドルクラスのショベル生産を順次開始している。両工場ともに、中期経営計画での生産能力目標の達成は2024年8月末を見込んでおり、既存の本社工場と合わせた生産能力は概ね1.5倍となる見込み

・積み上がった受注残高の正常化に向けて、お客様と当社グループの双方で引き続き受発注が調整されているため、受注高が前年同期に比べて大きく減少

・原材料価格の高騰や2022年9月に稼働開始した米国工場及び、2023年9月に稼働開始した青木工場の減価償却費や労務費等の減益要因はあったものの、販売台数の増加、製品価格の値上げ、運搬費の減少、及び円安影響等により大幅増益となった

・日本、米国、英国、フランスでは増収増益。中国では減収となったが、中国では日本セグメントに向けた建設機械の部品の製造・販売が事業の大半であり減収となったが、利益は前年同期比で約46倍にも増益となった。

通期業績見通し

2024年2月期の通期業績は、売上高は2桁の増収、利益はすべての水準で前期比1.5倍増益となり、売上高・利益ともに過去最高を更新する見通しです。

中間決算時点で通期業績は上方修正されており、配当金は期初予想115円でしたが158円に増額修正されており、前期比で60円の大増配となっています。

<決算説明資料のポイント>

・中間決算時点で上方修正されており、そこからの修正はなし(下記中間決算時点でのコメント)

・北米・欧州ともに、製品需要は好調を維持している。下期においては、英国では製品需要が軟化すると見込むものの、その他の欧州主要国及び北米では、これまでと変わらぬ力強さを維持するものと見込んでいる。

・通期の販売台数は想定を上回ると見込まれ、前提為替レートを円安に見直したことにより、売上高・利益ともに上方修正し過去最高を更新する見込みとなった。

・前提為替レートは、米ドル=137円としている

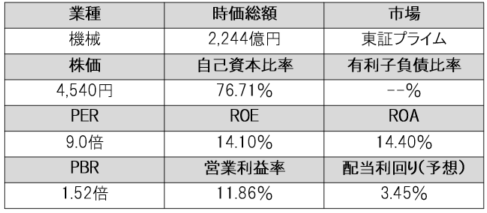

株価指標(1/17現在)

株価は一単元が45万円程度とやや値がさ感がありますが、PERは9.0倍、PBRは1.52倍であり、利益からみると非常に割安感があります。

ROE・ROA・営業利益率は市場平均と比較し非常に高く、効率的に高い収益をあげていることがわかります。

自己資本比率は76%台で、純有利子負債はなく無借金経営であり、財務も非常に健全です。

配当金は連続増配であり3.45%と高利回りです。

株主還元

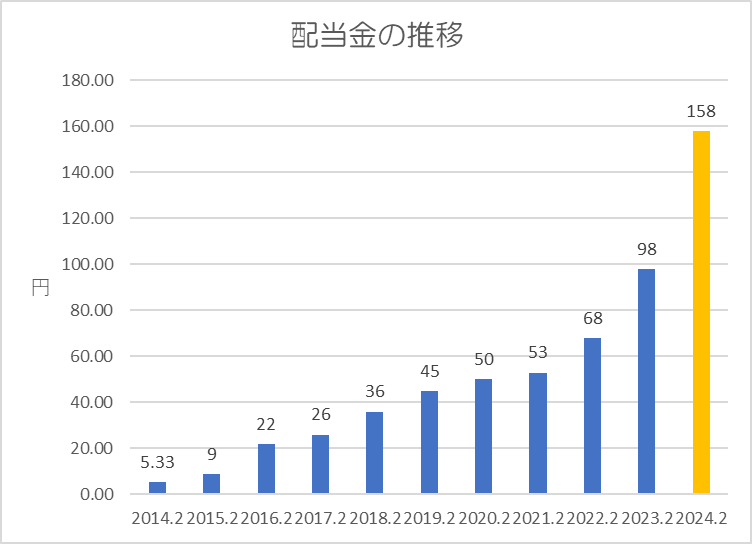

過去10年間の配当金の推移です。

配当金は連続増配であり、10年間で約29.6倍になっています。

還元方針は「経営体質の強化並びに今後の事業展開に備えるために必要な内部留保を確保しつつ、連結配当性向30%を目安として、安定した配当の継続に努める。剰余金の配当は、期末配当の年1回を基本方針」としています。

上記方針に基づき、今期(2024年2月期)は期末一括配当であり、中間配当はなく、年間158円の予想になっています。配当性向は31.1%

まとめ

直近業績は好調であり、前提為替レートは1ドル=137円と現在の価格よりも円高水準であるため、販売台数が見通し通りであれば、為替影響によりさらに増収・増益幅を広げることになるかもしれません。

株主還元は非常に積極的であり、配当金は10年間で約30倍とすさまじい成長です。さらに連続増配であるため、それだけでも投資妙味があると思います。

業績・株主還元ともに優良であるにも関わらず、株価指標的には割安で放置されているため、直近株価は上昇しているため、地合いの悪化で株価が下がったときの押し目を狙いたいですね。

以上です!投資の参考になればうれしいです!

コメント