2023年11月14日に発表された出光興産(5019)の中間決算を解説します。

その他、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

基本情報

出光興産は、石油元売り国内2位で、石油化学や原油・石炭開発も行っている会社です。昭和シェル石油と2019年4月1日に経営統合しています。

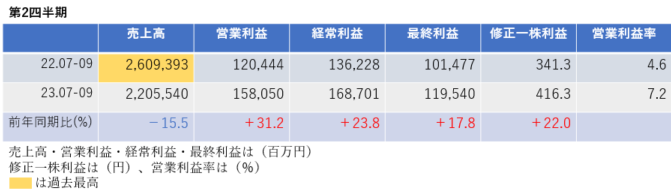

中間決算

中間決算では、売上高は2桁の減収でしたが、利益は大幅な増益でした。2四半期累計では、売上高・利益ともに大幅な減益となっていますが、進捗率は83.9%を通期予想に対しては好調です。

<決算説明資料のポイント>

・営業+持分損益(セグメント利益)は、前年度の原油価格上昇に伴う在庫影響の反転等により、前年比▲1,631億円の減益(原油価格下落により減益)

・主力事業の燃料油、資源(石油開発、石炭)で資源価格の下落による影響で減益

・しかし、在庫影響を除くと、燃料油は営業利益が前年同期611億円→1050億円に増加

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに減収減益となる見通しです。

期初予想から、売上高は4.2%増の8兆6,500億円、経常利益は80.0%増の2,700億円、純利益は80.0%増の1,800億円に上方修正されました。

<決算説明資料のポイント>

・ドバイ原油価格を従来予想1バレル=80.0ドル→83.6ドル、ブレント原油価格を従来予想1バレル=85.0ドル→83.2ドル、豪州一般炭スポット価格を従来予想1トン=170.0ドル→175.3ドル、為替レートを従来予想1ドル=130円→140.5円に修正

・上記前提に見直したことに伴い、原油及び石油製品等の在庫影響による利益と営業利益が増加する見込みとなった

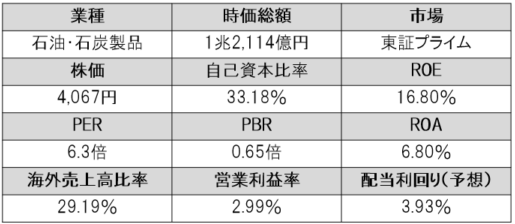

株価指標(11/16現在)

株価は、中間決算に伴う通期業績の上方修正や増配、還元方針の変更、自社株買いの発表などによりストップ高となり、3,500円→4,000円に一気に上昇しました。

それでもPERは6倍台、PBRは0.65倍と1倍を大きく下回っており、非常に割安です。

ROE・ROAともに高水準であり、効率的に収益をあげていることがわかります。

配当利回りは約4%と高配当であり、配当金は下限が設定されたため安全性が高いです。

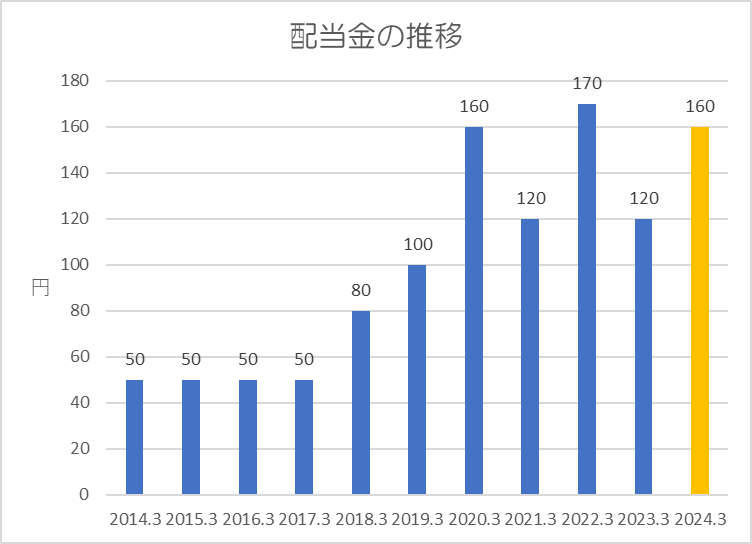

株主還元

過去10年間の配当金の推移です。

今期は、年間120円の予想でしたが、還元方針の変更により年間160円に40円増額修正されました。

還元方針は、「2023~2025年度の3カ年累計の在庫影響除き当期利益に対し、総還元性向50%以上の株主還元を実施」「配当:1株当たり160円へ増配し、当水準を下限とする。自己株式取得:株価水準を意識し機動的に実施する」としています。

今期については、配当は1株当たり160円、自己株式取得は350億円(発行済株式総数に対し5.3%)の自社株を取得するとしており、23年度単年の総還元性向50%程度となります。

2024年1月1日より1株→5株に株式分割するため、配当金の下限は1株当たり32円となる見込みです。

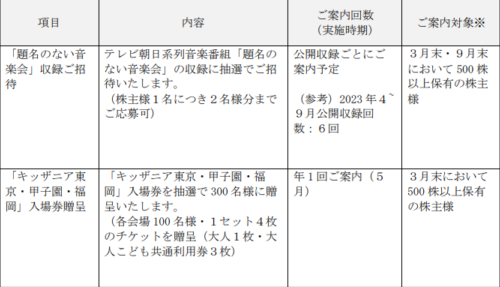

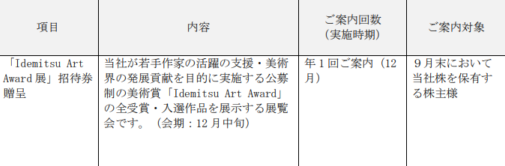

株主優待

文化芸術支援活動、次世代の育成に関する取り組みについて、より一層の理解を得ることを目的に、新しく抽選型の株主優待が導入されました。

2024年1月1日に株式分割されますが、現在100株保有している株主は追加投資をすることなく条件に当てはまります。

ポイント

株価は一気に上昇し、配当利回りも大きく伸びました。

一つ懸念点があるとすれば、中国景気は後退期に突入している思われ、米国景気も減速してきているため、今後の石油・石炭等の資源価格は下落していく可能性が高いと思います。来期以降の業績には下押し圧力となるため注意が必要です。

しかし、今回、配当金の下限を設定したことにより、減配リスクは著しく低下しました。来期以降の業績がどうであれ、株主にとっては非常にありがたい方針です。

株式分割により投資しやすくなり、株主還元にも積極的、さらに株主優待も導入されたため中長期で持ち続けたい銘柄です。

以上です!投資の参考になればうれしいです!

コメント