2023年10月12日、ユニクロやGUなどの衣料品を販売しているファーストリテイリング(9983)が本決算を発表しました。

本決算の内容、来期の業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

ファーストリテイリングは、世界3位のSPA(自社ブランドの衣料品を売る直営店のこと)大手。「ユニクロ」を世界展開している会社です。中国と東南アジアが成長軸になっています。

企業の情報:株式会社 ファーストリテイリング

主要指数採用:JPX日経400、日経225、日経300、TOPIX、TOPIX100

本決算

第4四半期決算では、売上高・利益ともに2桁の増収増益となりました。その結果、2023年8月期の通期業績では、売上高・営業利益ともに2桁の増収増益であり、経常利益・最終利益・修正一株利益も増益となっています。今期はすべて過去最高となっています。

決算説明資料では、海外ユニクロ事業の売上収益が初めて5割を超え、営業利益に占める割合も約6割まで拡大。海外ユニクロ事業はすべての地域で大幅な増収増益、収益の柱の多様化が確固たるものとなりました。

国内事業では、円安により追加生産にかかる費用が増大したことで利益率が低下しましたが、Eコマースをはじめ販売は好調。海外事業では、顧客層が拡大したことに加え、旅行需要が回復したことで、大幅な増収増益を達成したとのことでした。

来期業績見通し

2024年8月期の通期業績は、過去最高であった2023年8月期から、売上高・営業利益はともに2桁の増収増益となり、過去最高をさらに更新する見通しです。

決算説明資料では、海外ユニクロ事業を中心に質の高い出店を強化する計画。国内ユニクロ事業は増収増益、海外ユニクロ事業は、大幅な増収増益と、グローバルでの事業拡大が継続することを予想しています。ジーユー事業は増収増益、グローバルブランド事業は増収、黒字化の予想しています。

株価指標(10/14現在)

PER・PBR的には、割高感があります。株価は1株が3万円を超えており、1単元(100株)投資するのに300万円以上かかるため、個人投資家には手が出しづらい価格です。

ROE・営業利益率はどちらも高水準で、効率よく収益をあげていることがわかります。

配当金は徐々に上がってきていますが、株価も同時に上昇しているため、配当利回りは1%を切ってしまっています。

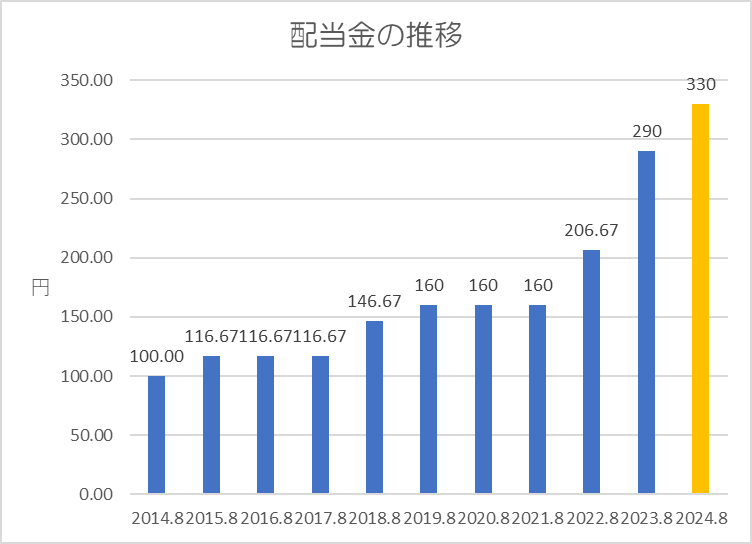

配当金

過去10年間の配当金の推移です。

累進配当を継続して行っており、ここ3年は大きく増配しています。

2020年8月期は業績が大きく落ち込みましたが、配当金の減配はありませんでしたので、株主還元意識も高いです。

ポイント

2023年8月期の通期業績は売上高・利益ともに過去最高を更新。来期も海外ユニクロ事業をさらに伸ばしていき、グローバルでの事業拡大がさらに図られていくことが予想されており、今期を上回る業績を出す予想です。

株価は個人投資家には手が出しづらい価格ですが、大手ネット証券では1株から投資ができるため検討してみてはいかがでしょうか。

以上です!投資の参考になればうれしいです!

コメント