2023年12月19日、関西電力(9503)が和歌山市で計画していた火力発電所の建設計画を中止し、それに伴い特別損失を計上。純利益の減少が見込まれることから通期業績を下方修正しました。

直近決算と新しい通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

関西電力は、東京電力に次ぐ業界2位の電力会社。ガス・情報通信・不動産も展開していますが、原発依存度が高くなっています。

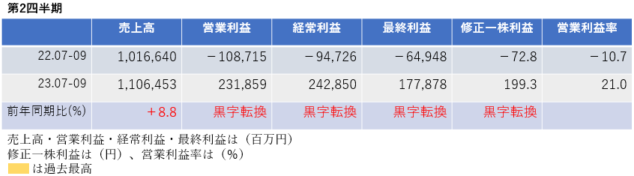

中間決算

中間決算では、売上高は増収、利益はすべての水準で黒字転換し、営業利益率は前年同期-10.7%→21.0%に大幅改善しました。

2四半期累計では、売上高は2桁の増収、利益はすべての水準で黒字転換し、進捗率は89.7%になりました。

<決算説明資料のポイント>

・小売販売電力量は、需要数が増加したことで587億kWhと前年同期比6.0%増加

・売上高は、電灯電力料収入が増加したことから増収。経常利益は、燃料価格の低下・原子力利用率の上昇・電灯電力料収入の増加により増益。

通期業績見通し

2024年3月期の通期業績は、売上高は2桁の増収、営業利益・経常利益は黒字に転換し、最終利益・修正一株利益は前期比16倍と大幅増益となり、売上高・すべての利益水準で過去最高を更新する見通しです。

<決算説明資料のポイント>

・中間決算時点で、売上高は電灯電力料収入の減少を見込み、期初予想から1,340億円減収。しかし、為替や燃料価格の影響により経常利益は1,390億円増益の見込みに上方修正。

<特別損失について>

和歌山発電所建設計画の中止に伴う損失(1,230億円)を計上することになったため、通期業績を修正。最終利益・修正一株利益は、中間決算時に公表された予想から、最終利益が4,050億円→2,900億円(-1,150億円)、修正一株利益が453.77円→324.92円(-128.85円)にそれぞれ28.4%下方修正されました。

理由としては、原子力発電所の再稼働で電力の供給能力を確保できており、二酸化炭素(CO2)を排出する火力の新設は必要性が薄まっていた。原発の再稼働で収益性が高まったこともあり、脱炭素につながる電源の運用・開発に経営資源をシフトするとしている。関西電力は、建設予定であった火力発電所について、「計画当時の電力需要の大幅な伸びに対応すべく、1990年代に計画を進めていたが、需要低迷などの要因により、2004年に建設工事を中断している」とし、今後については決まり次第公表するとしています。

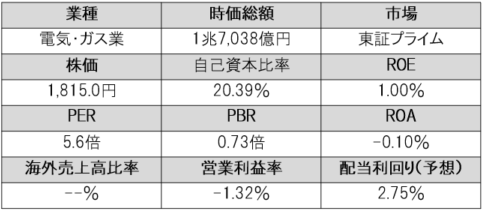

株価指標(12/20現在)

株価は業績見通しの下方修正に伴い前日比4.67%急落。年初来高値から24.06%下落しており、一単元が20万円を下回ってきました。

直近では電気両機の値上げに伴い業績が大きく反発したことから利益が伸びたためPER5.6倍、PBR0.73倍と非常に割安です。

ROE・ROA・営業利益率は通期でないと算出できないため前年の値です。前年は非常に事業環境が悪かったことがわかりますね。

配当利回りは2.75%とまずまず。もう少し株価が下落してくれたら3%の高配当に届きそうです。

株主還元

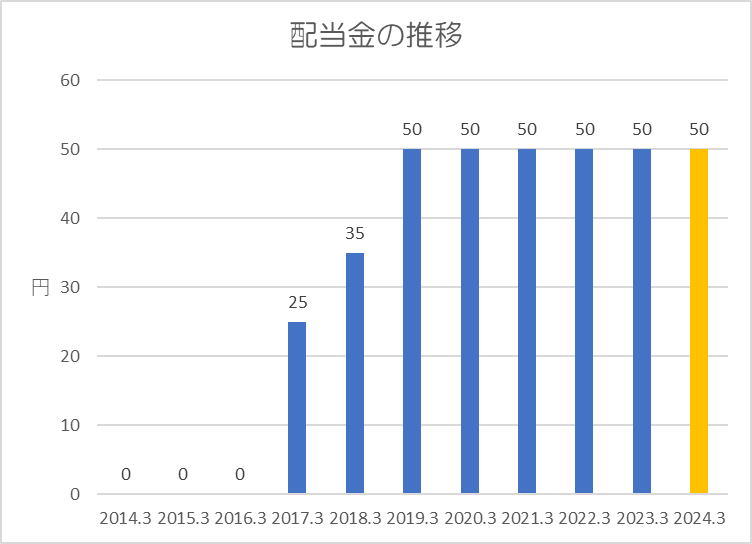

過去10年間の配当金の推移です。

東日本大震災の影響で、2013年3月期から2016年3月期まで無配でしたが、2017年3月期から復配。その後は累進配当になっています。

還元方針は「経営の成果を適切に配分することを基本とし、財務体質の健全性を確保したうえで、安定的に配当を実施する」としています。

上記方針に基づき、今期(2024年3月期)の中間配当が25円、期末配当が25円で年間50円になる予想です。

また、配当金に加えて、自社株買いも2015年から8期連続で行っており、今期も1,719億円の自社株買いを行う予定としています。

まとめ

火力発電所建設計画の中止に伴う特別損失により通期業績は下方修正となりましたが、依然として前期比で純利益が16倍に急改善していることには変わりありません。

今後、原発が再稼働されるとより収益性が向上していくことが予想されるため、来期以降も業績は好調に推移していく可能性が高いと考えます。

今回の発表に伴いもう少し株価が下落すると配当利回り3%台がみえてくるので、割安なディフェンシブ銘柄を探している方は注目してみてはいかがでしょうか。

以上です!投資の参考になればうれしいです!

コメント