2023年10月26日に発表された野村不動産ホールディングス(3231)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

野村不動産ホールディングスは、「プラウド」ブランド等のマンション開発・分譲が主力の不動産会社です。自社ブランドの賃貸ビルやホテルも展開しています。

<売上高構成比率>住宅事業:44.7%、都市開発事業:29.5%、運営管理事業:15.6%

住宅事業、都市開発事業が主力になっています。

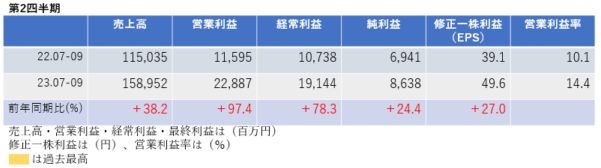

中間決算

中間決算では、売上高は大幅な増収、利益はすべて大幅増益ですが、特に営業利益は1.9倍、経常利益は1.7倍に増益しました。営業利益率は前年同期10.1%→14.4%と大幅に改善しました。

2四半期累計では、売上高は2桁の増収、営業利益・経常利益は2桁の増益、純利益・修正一株利益(EPS)は減益となりました。進捗率は58.1%と好調です。

<決算説明資料のポイント>

・住宅部門では、住宅分譲事業の計上戸数が1,994戸(前年同四半期比64戸減)、同事業の粗利益率が26.6%(同+3.7P)となったこと、及び収益不動産(賃貸住宅)事業において物件売却収入が増加したことにより増収増益。

・都市開発部門では、主に収益不動産事業において、物件売却粗利益が増加したことによ、増収増益。戦略的な賃貸資産入替え等を行いながら、通期計画に対して想定通り進捗

・海外部門では、住宅分譲事業において、主にタイにおける計上が進捗した一方、前期比ではベトナムにおける計上が減少したことにより減益

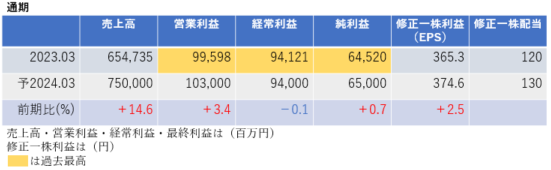

通期業績見通し

2024年3月期の通期業績は、売上高は2桁の増収、利益は経常利益以外で増益となり、売上高・営業利益・純利益で過去最高を更新する見通しです。

<決算説明資料のポイント>

・主に都市開発部門における収益不動産の売却粗利益の増加、住宅部門における賃貸住宅の売却粗利益の増加により、事業利益1,090億円を見込む。期初公表の見通しから修正はなし。

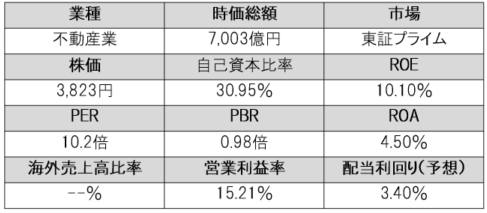

株価指標(1/5現在)

株価は一単元が40万円近くありやや値がさ感があります。

ただし、PERは10.2倍、PBRは0.98倍と1倍以下で評価されており割安感があります。

ROEは10.10%と高く、営業利益率は15.21%と非常に高水準であり、効率的に高い収益をあげていることがわかります。

配当利回りは3.40%と高配当です。

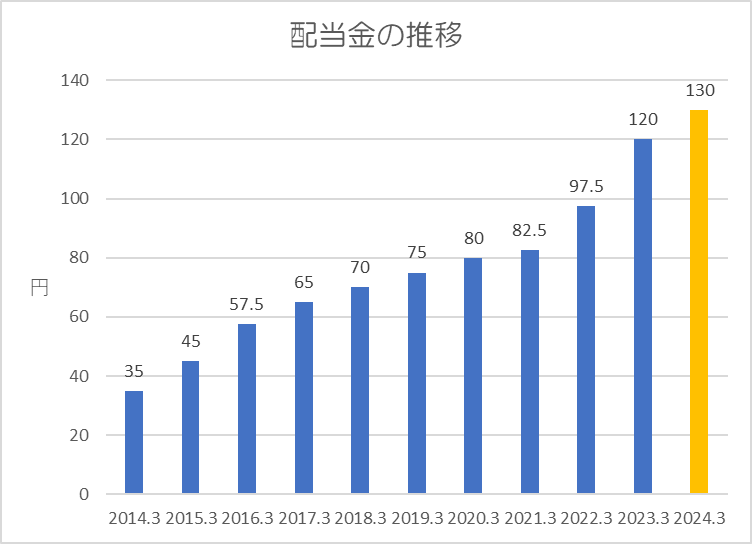

株主還元

過去10年間の配当金の推移です。

直近10年では連続増配となっており、今期で12期連続増配の予定です。10年間で配当金が約3.7倍になっています。

還元方針は「配当性向は40%へ段階的に引き上げ、総還元性向40~50%との方針」となっています。

上記方針に基づき、今期(2024年3月期)の中間配当が65円、期末配当が65円で年間130円の予想になっています。配当性向は34.8%です。

今期は70億円が上限の自社株買いも公表されており、総還元性向は45.5%になる予想です。

まとめ

中間決算は非常に好調でしたが、2四半期累計・通期業績はまずまずな水準です。

株価は上昇していますが、株価指標的には割安感があり、配当利回りは3%を超える高配当銘柄です。株主還元にも積極的です。

今後は配当性向を40%に段階的に引き上げていく方針であるため、今後も増配が続く可能性が高いと思われます。

日本銀行がマイナス金利解除となれば不動産業にはやや向かい風となりますが、その際、株価は下がってしまう可能性があります。その下落の中で押し目を狙えるといいですね。

以上です!投資の参考になればうれしいです!

コメント