2023年12月15日に発表された西松屋チェーン(7545)の第3四半期決算。決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

<関連記事>

西松屋(7545)決算解説 物言う株主が新規保有 株価上昇へ

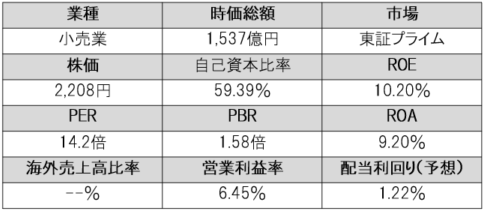

基本情報

西松屋は、ベビー・子ども衣料と生活雑貨のロードサイド大型店を全国展開している会社です。プライベート商品中心の低価格であることが特徴です。

第3四半期決算

第3四半期決算では、売上高は増収、利益は2桁増益となり、営業利益率は前年同期7.7%→8.6%に改善しました。

3四半期累計では、売上高・利益ともに増収増益であり、進捗率は81.2%になっています。

<決算説明資料のポイント>

・衣料部門は上半期に気温の上昇にともない、春物衣料や夏物衣料が好調に推移し、11月に気温が下がったことで、秋物衣料や冬物衣料が大きく売上を伸ばした

・小学校高学年向けの衣料につきまして、引き続き大きく売上を伸ばしている

・雑貨部門は粉ミルクなどの食料品や紙おむつ、服飾雑貨、シューズ、レイン用品、玩具などが好調

通期業績見通し

2024年2月期の通期業績は、売上高は増収、利益は20%以上増益になる見通しであり、売上高・利益ともに過去最高を更新する見通しです。

<決算説明資料のポイント>

・通期業績は変更なし

・不採算店舗のスクラップや売場面積の狭い店舗から広い店舗へのリプレースにより、収益性の改善や品揃えの拡充を図りながら今後も全国各地に標準化された店舗を積極的に出店し、お客様の利便性向上と地域の寡占化に努めていく

・プライベートブランド商品の開発をさらに推し進め、より競争力のある価格政策を実行するとともに、小学校高学年向け商品を衣料から雑貨まで幅広く品揃えを拡充することで、売上や客層の拡大を図っていく

株価指標(12/15現在)

株価は、中間決算時から約15%値上がりしており、1単元投資をするのに20万円をこえてきましたが、PER・PBRともに適正水準であり正当に評価されているようです。

ROE・ROAは市場平均と比較し高く、効率的に収益をあげていることがわかります。

配当利回りは1.22%と低水準であり、中間決算時から株価上昇に伴い利回りが低下しています。

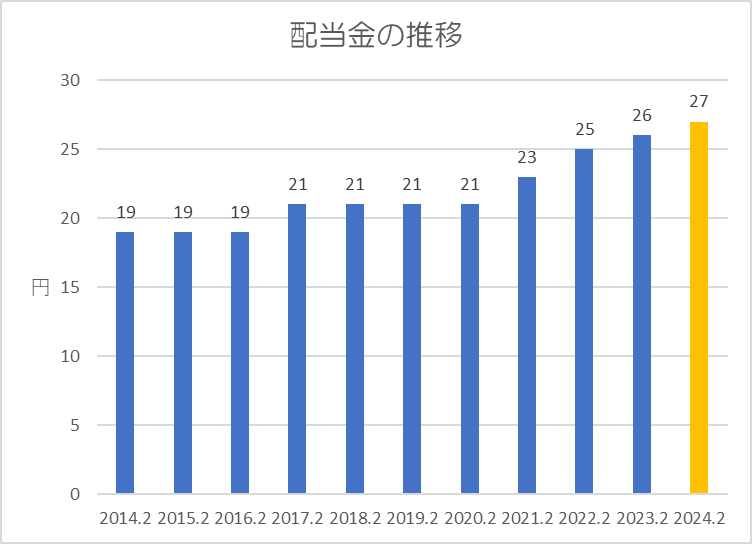

株主還元

過去10年間の配当金の推移です。

過去10年減配なく累進配当となっています。中間決算時点では、配当利回りが1.44%でしたが、現在は株価の上昇に伴い1.22%と利回りが低下しています。

コロナショックで業績が大きく落ち込んだ際にも赤字にはならず、配当金を維持してくれました点は魅力的です。

株主優待

保有株数に応じで、優待金額を入金(チャージ)したプリペイドカード方式のお買物カード「株主ご優待カード」がいただけます。

また、長期保有優遇制度として、当社株式を3年以上継続して100株以上保有されている株主を対象に、年1回、2月20日基準で、保有株数に応じて優待金額が増額(通常の優待金額に上積み)されます。

ポイント

決算は好調でしたが、高進捗であるにもかかわらず通期業績見通しに変更はありませんでした。それでも今期は売上高・利益ともに過去最高を更新する見通しであり、足もとでは為替が円高に振れてきているため、今後は為替が業績の下支えになっていくと思われます。

配当利回りは低いですが、配当金は累進配当になっており、自社株買いや株主優待制度を導入しているため、株主還元に積極的な銘柄です。

以上です!投資の参考になればうれしいです!

コメント