2023年9月27日、西松屋チェーン(7545)が中間決算を発表し、業績好調にもかかわらず、地合いが悪く株価は下落していました。

そんな中、10月19日に物言う株主(アクティビスト)として知られるエフィッシモ・キャピタル・マネジメントが、同社株式の5.63%を保有する大株主になったことが明らかとなりました。

その結果、翌日の10月20日には、株価は14%を超える大幅上昇となりました。

決算内容、通期業績見通し、株価指標、配当金の推移、株主優待について解説していきます。

基本情報

西松屋は、ベビー・子ども衣料と生活雑貨のロードサイド大型店を全国展開している会社です。プライベート商品中心の低価格であることが特徴です。

主要指数採用:TOPIX

中間決算

中間決算では、売上高・利益ともに増収増益となりました。利益は2桁増益です。累計では、売上高は増収、経常利益以外の利益は増益となっています。進捗率は50%を超えておりまずまずといった水準です。

説明資料では、商品別の売上高については、衣料部門は気温の上昇にともない、春物衣料や夏物衣料が好調に推移。また、小学校高学年向けの衣料は、引き続き大きく売上を伸ばしている。雑貨部門は粉ミルクなどの食料品や紙おむつ、レイン用品、プール用品などが好調でした。売上総利益においては、円安の影響などにより売上総利益率が低下したが、売上高が増加したことにより増益となったとのことでした。

通期業績見通し

2024年2月期の通期業績は、売上高・利益ともに増収増益、利益は2桁増益の見通しです。さらに、売上高・利益ともに過去最高を更新する見通しとなっています。

説明資料では、円安の進行や原材料価格の高騰など、景気の先行きは不透明ですが、不採算店舗のスクラップや売場面積の狭い店舗から広い店舗へのリプレースにより、収益性の改善や品揃えの拡充を図りながら今後も全国各地に標準化された店舗を積極的に出店し、お客様の利便性向上と地域の寡占化に努めいく。

また、プライベートブランド商品の開発をさらに推し進め、より競争力のある価格政策を実行するとともに、小学校高学年向け商品を衣料から雑貨まで幅広く品揃えを拡充することで、売上や客層の拡大を図っていくとのことでした。

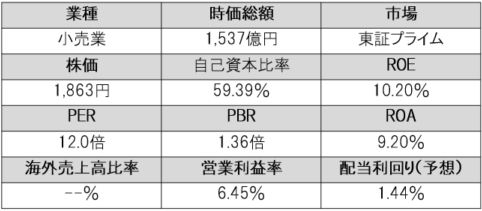

株価指標(10/20現在)

PER的には割安水準です。ROEは平均程度であり、営業利益率は6%台となっており、収益性はやや低めとなっています。

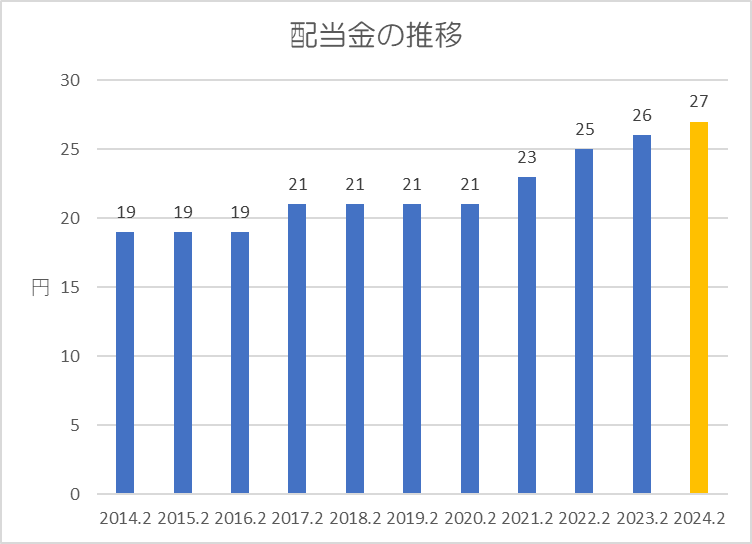

配当金

過去10年間の配当金の推移です。

配当利回りは1.44%と低水準ですが、過去10年減配なく累進配当となっています。

コロナショックで業績が大きく落ち込んだ際にも赤字にはならず、配当金を維持してくれました点は魅力的です。

株主優待

ポイント

株価指標的には割安水準ですが、エフィッシモ・キャピタル・マネジメントが保有していると発表し、14%も株価が上がってしまったため、すぐには手が出しづらい状況かと思います。

配当利回りは1.45%と低いですが累進配当であり、株主優待制度では長期保有優待制度もあるため、長期で保有し続けたい銘柄ですね。

以上です!投資の参考になればうれしいです!

コメント