2023年1月12日に発表された良品計画(7453)の第1四半期決算について、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

<関連記事>

良品計画(7453)通期決算解説 来期は営業利益過去最高

基本情報

良品計画は、衣料、雑貨等を販売している「無印良品」ブランドで企画から小売まで行っている会社です。ローソンと提携しています。

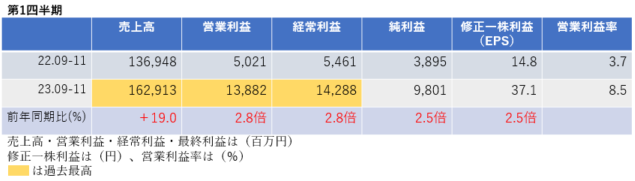

第1四半期決算

第1四半期決算では、売上高は2桁の増収、営業利益・経常利益は2.8倍増益、純利益・EPSは2.5倍増益となり、売上高・営業利益・経常利益は過去最高を更新しました。営業利益率は前年同期3.7%→8.5%に急改善しました。

<決算説明資料のポイント>

・売上高は、国内外の新規出店に伴う店舗数の増加に加え、既存店売上が堅調に推移し増収

・国内事業は営業総利益率の改善が進み増収増益。東アジア事業、欧米事業も増収増益。東南アジア・オセアニア事業は増収減益。中国大陸を含む東アジアは増収増益、シンガポールでは減益。

・国内事業では、大幅に刷新したスキンケア、品揃えを拡充した日用消耗品等が売上に貢献し、生活雑貨が伸長。オンライン販売も前年超え

・中国大陸では、前年はロックダウンに伴う店舗休業等による影響を受けたことから、既存店売上前年比は104.8%と、前年実績を上回ったが、一昨年比では83%にとどまる。

・国内外での出店が進み、23年11月末におけるグローバルの店舗数は1,230店舗

通期業績見通し

2024年8月期の通期業績は、売上高・利益ともに2桁の増収増益となり、売上高・営業利益・経常利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・期初の公表通り、変更なし

・国内事業は、営業総利益率の改善により、増収増益の見通し

・海外事業は、東アジア事業において、増収増益の計画。東南アジア・オセアニア事業は、アセアンへの出店加速に伴う経費先行も、増収増益を見込む。欧米事業は、不採算店の閉鎖を進め、収益改善を図り、増収増益の見通し

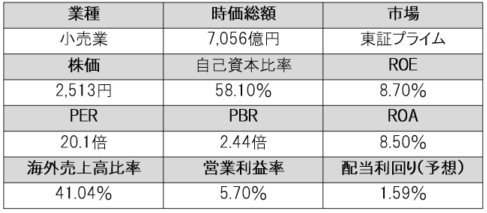

株価指標(1/12現在)

株価は一単元が25万円程度であり、PERは20.1倍、PBRは2.44倍であるため割高感があります。

ROEはまずまずですが、ROAは市場平均と比較し高く、営業利益率も5.7%であり、効率的に収益をあげています。

配当利回りは株価上昇に伴い低下しており1.59%と低めです。

株主還元

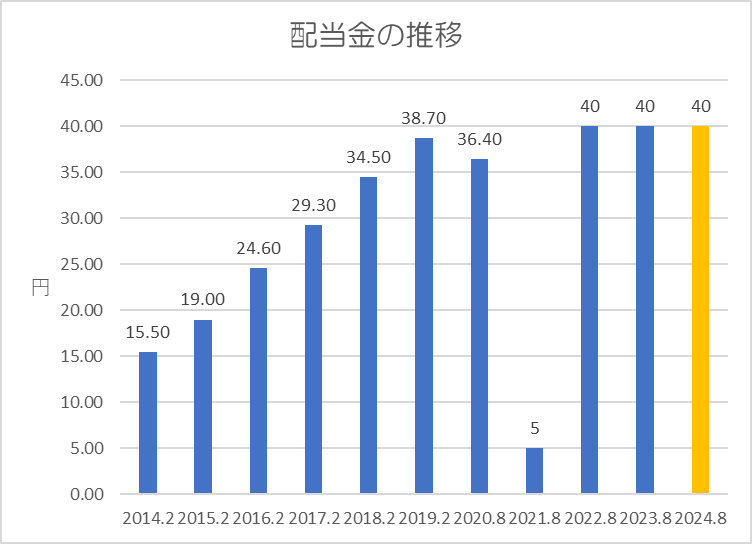

過去10年間の配当金の推移です。

配当性向は30%を基本方針としています。

コロナショックの影響があった2020年、2021年には減配していますが、その後は年間40円をキープしています。

今期は増益予想で過去最高を更新する見通しですが、配当金は年40円を維持しており、増配の発表はありませんでした。

還元方針は「重要な経営指標としてROE(自己資本当期純利益率)15%以上を目標とすることを掲げ、企業価値の向上に取り組んでいる。利益配当金については、連結業績に基づいた配当性向30%(年間)を基準とし、株主の皆様への継続的な利益還元を実施する方針」としています。

上記方針に基づき、今期(2024年8月期)の中間配当が20円、期末配当が20円で年間40円の予想です。配当性向は32.0%です。

株主優待

100株以上の保有で、5%割引がうけられる買物優待カードがいただけます。

こちらは「無印良品」で利用できますが、「無印良品」の商品がおいてあるローソンなどでは利用できないので注意してください。

まとめ

直近業績はかなり好調です。景気減速が懸念されている中国大陸でも増収増益となっていますが、一昨年比ではまだ80%程度と、まだまmだ伸びる余地があります。

本決算時点では一単元20万円以下で投資が可能でしたが、そこから株価は上昇していき、現在ではPERが20倍、PBRが2倍を超え割高感が出てきました。

配当金については、ROEが目標の15%を達成するまでは、配当金増配の可能性は低いかもしれません。

以上です!投資の参考になればうれしいです!

コメント