2023年12月7日に発表された積水ハウス(1928)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

積水ハウスは、ハウスメーカー大手で戸建てから賃貸住宅、マンション等に展開している会社です。国内外で不動産開発も行っています。

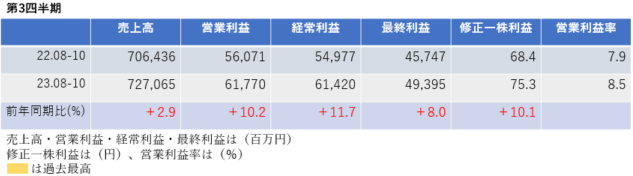

第3四半期決算

第3四半期決算では、売上高は増収、利益は2桁の増益になり、営業利益率は前年同期7.9%→8.5%に改善しました。

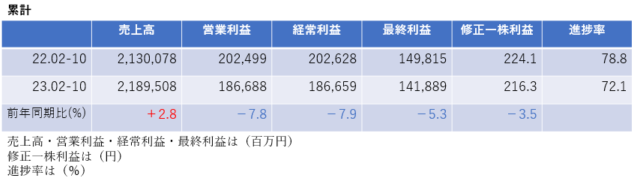

3四半期累計では、売上高は増収ですが、利益は減益になりました。進捗率は72.1%とやや不調です。

<決算説明資料のポイント>

・戸建住宅事業は、昨年の価格改定と高付加価値提案の効果により売上総利益率の改善は継続

・賃貸・事業用建物事業は増収増益。シャーメゾンZEH・法人向けの建物を中心に受注も好調。好立地・高品質、入居者ファーストの建物供給により、管理室数の増加と高水準の入居率を維持

・建築・土木事業は減収増益。利益率改善が継続

・仲介・不動産事業は、積水ハウス不動産各社による好調な不動産販売が寄与し増収増益。優良な土地の積極的仕入れ継続や拡販に注力した結果、受注も好調に推移

・アメリカは、戸建住宅事業が受注の回復やChesmar社連結化により増収。賃貸住宅開発事業は1Qに売却済の1物件に加え、11月に1物件の契約が完了。コミュニティ開発事業の回復も含め、通期計画達成を見込む

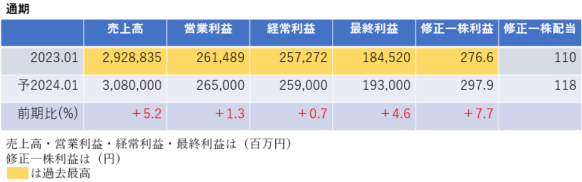

通期業績見通し

2024年1月期の通期業績は、売上高・利益ともに増収増益であり過去最高を更新する見通しです。

<決算説明資料のポイント>

・通期業績に変更はありませんでした

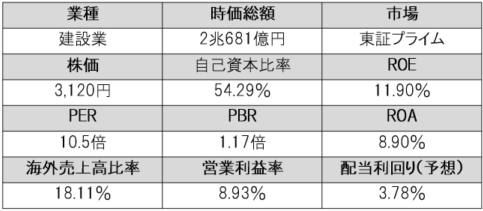

株価指標(12/7現在)

株価は1単元が30万円程度と年初来から35%程度上昇していますが、それでもPERは10倍台と割安感があります。

ROE・ROA・営業利益率は市場平均よりも高く、効率的に高い収益をあげています。

配当利回りは3.78%と高配当であり、自己資本比率は54%程度と財務は健全です。

株主還元

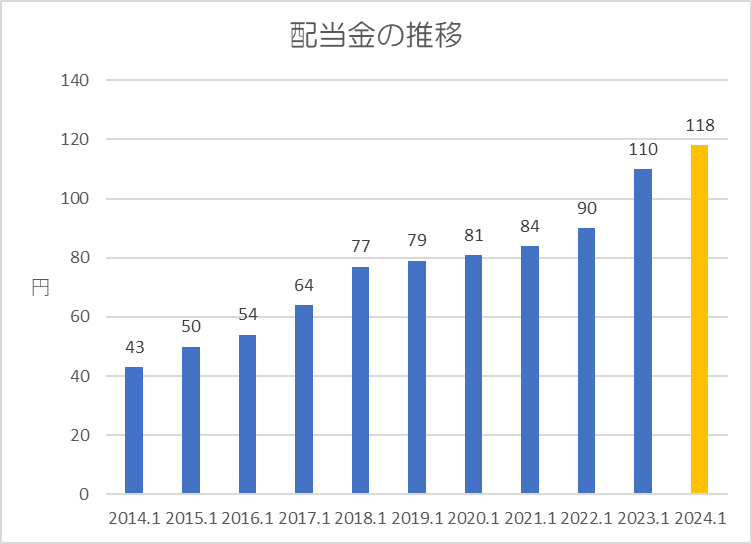

過去10年間の配当金の推移です。

直近10年間では連続増配であり、10年前から2倍以上に成長しています。

還元方針は「中期的な平均配当性向を40%以上とする従来方針に加え、株主還元の更なる安定性向上を図るべく、一株当たり年間配当金の下限を 110 円とするとともに、機動的な自己株式取得の実施により株主価値向上を図る」としています。

上記方針に基づき、2024年1月期の中間配当は59.0円、期末配当は59.0円であり、年間118円(配当性向40%)になる予想です。

2019年1月期~2024年1月期までの6年間、毎年自社株買いを行っています。

ポイント

今回減益を発表したことで、夜間取引(PTS)では、2%程度下落しています。

それでも通期業績に変更はなく過去最高を更新する見通しであり、株価指標的にも割安、高配当な優良銘柄です。

以上です!投資の参考になればうれしいです!

コメント