配当金の累進配当や株主優待で人気のある稲畑産業(8098)について紹介。

直近の中間決算の内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

基本情報

稲畑産業は、化学専門商社です。電子材料や合成樹脂に強みがあります。M&Aに積極的であり、アジアで広域に展開しています。

事業別売上高比率:合成樹脂(約49%)、情報電子(約32%)、化学品(約12%)、生活産業(約5%)

事業別利益比率:合成樹脂(約51%)、情報電子(約26%)、化学品(約14%)、生活産業(約10%)

中間決算

中間決算では、売上高・営業利益・経常利益は増収増益、最終利益・修正1株利益は減益になっています。

2四半期累計では、売上高は増収、営業利益は減益ですが、経常利益以降は増益になっており、進捗率は53.3%と好調を維持しています。

<決算説明資料のポイント>

・売上高は、M&Aによる新規連結や円安の増収効果があったものの、アジア地域での合成樹脂・情報電子の販売落ち込みにより横ばい

・営業利益は、人件費やM&A関連費用等の経費増加により微減益

・経常利益は、受取配当金の減少、支払利息の増加があるものの、持分法投資損益の改善等により増益

・最終利益は、M&Aによる新規連結に伴う負ののれん発生益の計上等により増益

・情報電子は、FPD関連の底打ちや環境・エネルギー関連商材の販売増加により増益

・化学品事業は、前年同期が好調だった反動もあり、既存事業は全般的に低調でしたが、新規の連結子会社化の影響により売上が増加

・生活産業事業は、主に新規の連結子会社化の影響により売上が増加。ライフサイエンス関連・食品関連・水産品関連で販売が好調

・合成樹脂事業は、主に中国における日系自動車向けや、東南アジアにおけるOA・家電関連向けの庫調整による販売数量減により売上が減少

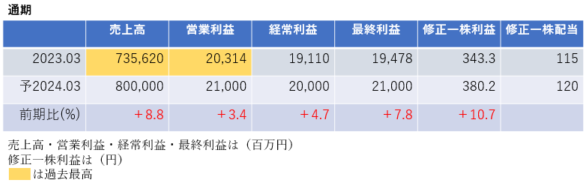

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益であり、売上高・営業利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・期初予想から変更なし

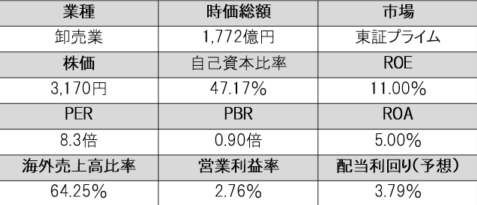

株価指標(12/1現在)

株価は1単元30万円程度ですが、PER・PBRは非常に割安であり、配当利回りは3.79%と高配当です。

ROE・ROAは市場平均よりも高く効率的に収益をあげています。

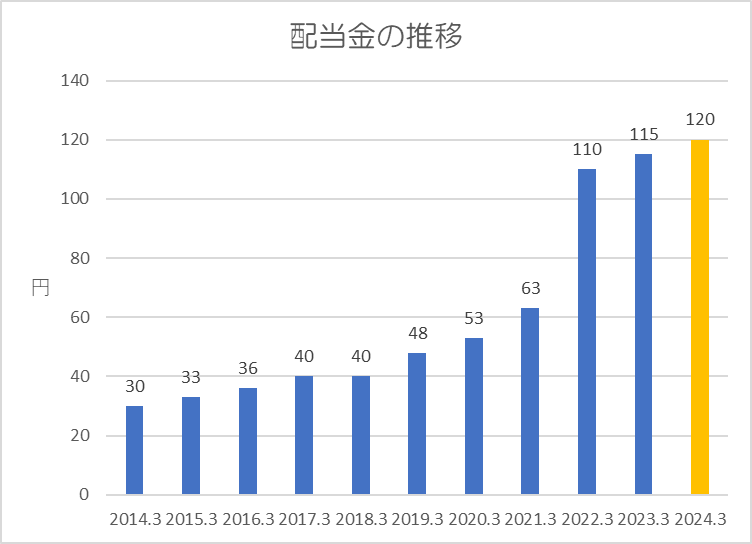

株主還元

過去10年間の配当金の推移です。

累進配当になっており、2022年3月期から大幅に増配されています。

還元方針は「一株あたりの配当額については前年度実績を下限とし、減配は行わず、継続的に増加させていくことを基本とする(累進配当の継続)。総還元性向の目安としては概ね50%程度とする。ただし、政策保有株式を売却し、相当程度のキャッシュインが発生した事業年度においては、今後の資金需要や会社の財務状況、株価、マーケットの状況などを総合的に勘案し、上記の総還元性向の目安には必ずしも囚われずに、株主還元を実施する。」としています。

上記方針に基づき、今期(2024年3月期)は、中間配当55円、期末配当65円の年間配当120円が予想されています。

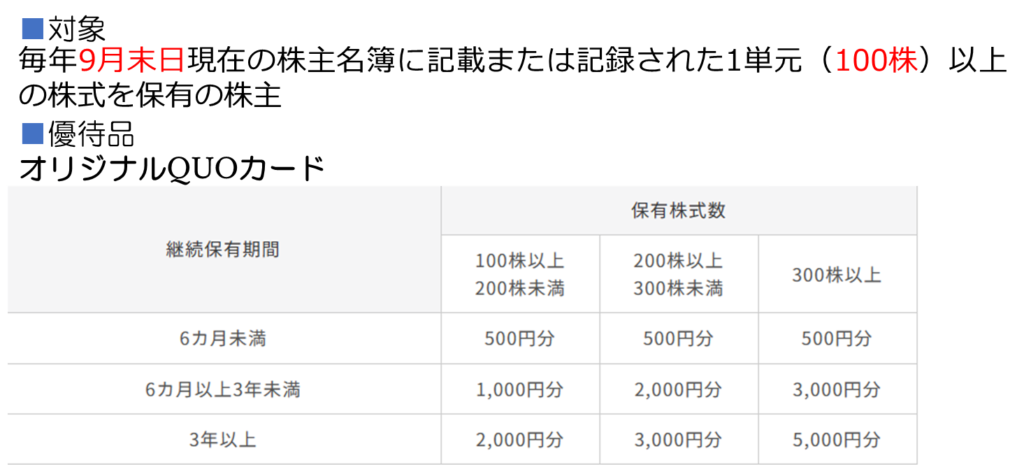

株主優待

保有株式数、継続保有期間に応じてオリジナルQUOカードがいただけます。

QUOカードは、全国共通のギフトカード(商品券)であり、全国6万店のお店で使用できるうえ、使用期限はないため非常に使い勝手がいい商品です。

株主優待は最低6ヵ月以上の継続保有が必要であるため、3月期末の権利付き最終日には稲畑産業の株式を1単元(100株)以上を保有していないと、9月に株主優待を受け取ることができないため注意してください。

ポイント

業績好調で通期でも売上高・営業利益が過去最高を更新する見通し。それにもかかわらず株価指標的には割安感があります。

株主還元に積極的で高配当、株主優待も魅力的な銘柄です。

以上です!投資の参考になればうれしいです!

コメント