2023年8月8日に業績予想の修正、配当性向の見直しによる増配を発表した神戸製鋼所(5406)

その発表後、株価は急騰し9月には株価が2,000円台に突入しました。しかし、10月に入って地合い悪化で神戸製鋼所の株価も下落。10/9現在は、年初来高値から-17%も下落しています。

直近の業績は好調であり、株価下落の影響もあって配当利回りは約5%と高水準にまで上昇。現在は押し目買いのポイントかもしれません。

そんな神戸製鋼所の株価指標・配当金の推移・業績動向について解説していきます。

基本情報

神戸製鋼所は、鉄鋼大手、高炉で国内3位、アルミ・銅の非鉄、建機など・電力事業などを経営している会社です。鉄鋼は自動車比率が高くなっています。

企業の情報:KOBELCO 神戸製鋼

主要指数採用:JPX日経400、日経300、TOPIX

株価指標(10/9現在)

PER・PBR的には非常に割安感があります。ROE・営業利益率はそこそこの水準であり、稼ぐ力は大きいとはいえませんが、海外売上高比率は3割あり、世界各地で稼いでいます。

8/8に配当性向の変更を発表しており、従来は当期純利益の15~25%としていましたが、30%に見直しました。また、同日に業績予想のも上方修正しており、その結果、配当金が昨年比で50円の増配となり、直近の株価下落の影響もあり、配当利回り約5%となっています。

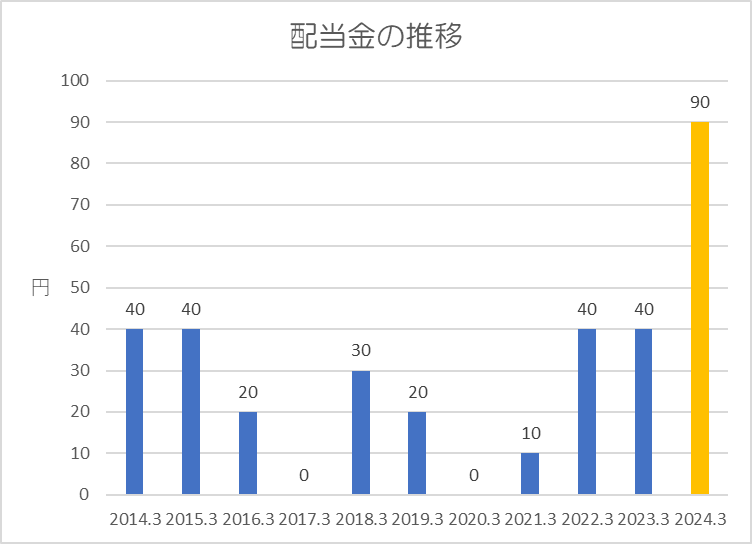

配当金

過去10年間の配当金の推移です。

完全に業績連動となっており、景気敏感セクターらしく配当金は大きく増減しています。2017年、2020年は無配に転落しており安定感はありません。

業績動向

2024年3月期の通期業績は、売上高・利益ともに増収増益、売上高は過去最高を更新する見通しです。第1四半期決算では、売上高は2桁増収、営業利益に至っては前年同期比4.2倍と大幅に増益していました。進捗率は24.8%となっています。

決算説明資料では、鉄鋼メタルスプレッドの大幅な改善(原料炭価格の下落と販売価格改善の進展)、機械での売上高の増加、電力での神戸発電所4号機の稼働や燃料費調整の時期ずれ影響の改善などにより増益となったとのことでした。

通期の業績見通しも変更しており、売上高は減収ですが、経常利益は約10%増益に上方修正されました。売上高は、素材系事業での販売数量の減少、電力での一般炭価格下落に伴う販売電力単価の下落により減収となる見込み。経常利益は、コスト削減と値上げ、円安による影響とのことでした。

ポイント

株価指標的には非常に割安水準であり、配当性向引き上げにより配当利回りが約5%を超え魅力的です。

業績は昨年から大幅に増益となり、通期の業績も上方修正されています。海外売上高比率が約3割あるため、円安による好影響も大きいようです。

配当利回り5%はかなり魅力的ですが、鉄鋼セクターは景気により業績が大きく変動するため、押し目で狙っていきたい銘柄ですね。

以上です!投資の参考になればうれしいです!

コメント