2023年11月9日に中間決算を発表した神戸製鋼所(5406)について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

<関連記事>

神戸製鋼所(5406)業績解説 配当性向変更し利回り5%

基本情報

神戸製鋼所は、鉄鋼(高炉)で国内3位の会社です。アルミ・銅、産機・エンジ・建機・電気など複合経営。鉄鋼は自動車比率が高くなっています。

事業別利益比率:鉄鋼アルミ(約40%)、電力(約23%)、機械(約15%)、建設機械(約12%)

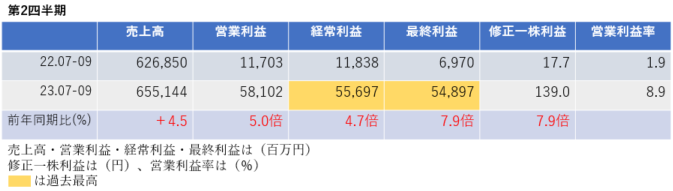

中間決算

中間決算では、売上高は増収、利益は大幅な増益となっており、経常利益・最終利益は過去最高を更新しました。

2四半期累計では、売上高・利益ともに増収増益となっており、進捗率は63.2%を非常に好調です。

<決算説明資料のポイント>

・自動車の生産台数は、半導体不足影響の緩和などにより前年同期比で増加したものの、IT・半導体分野における需要の減少や、建築・土木分野などの需要低迷などにより、鉄鋼・アルミ板の販売数量は減少

・売上高は、素材系事業や建設機械における販売価格改善の進展、機械・エンジニアリングでの受注案件の進捗、電力での神戸発電所4号機の稼働などにより増収

・経常利益は、鉄鋼メタルスプレッドの大幅な改善や、電力での神戸発電所4号機の稼働や燃料費調整の時期ずれ影響の改善、売電価格に関する一過性の増益影響などにより過去最高益

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益となっており、利益は前年比で大幅増益となり、売上高・最終利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・売上高は、素材系事業・建設機械での販売数量の減少により従来予想2兆5,900億円→2兆5,700億円(前回比△200億円)に下方修正

・経常利益は、素材系事業・建設機械での販売数量の減少、機械でのサービス案件の増加や受注採算の改善、建設機械での円安による輸出採算の改善、電力での売電価格に関する一過性の増益影響、在庫評価影響の改善などにより、従来予想1,450億円を据え置いた

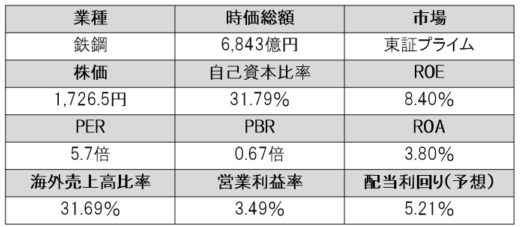

株価指標(11/22現在)

株価は1単元20万円以下で投資ができるため手が出しやすいです。

PER・PBRは非常に割安であり、配当利回りは5%を超えています。

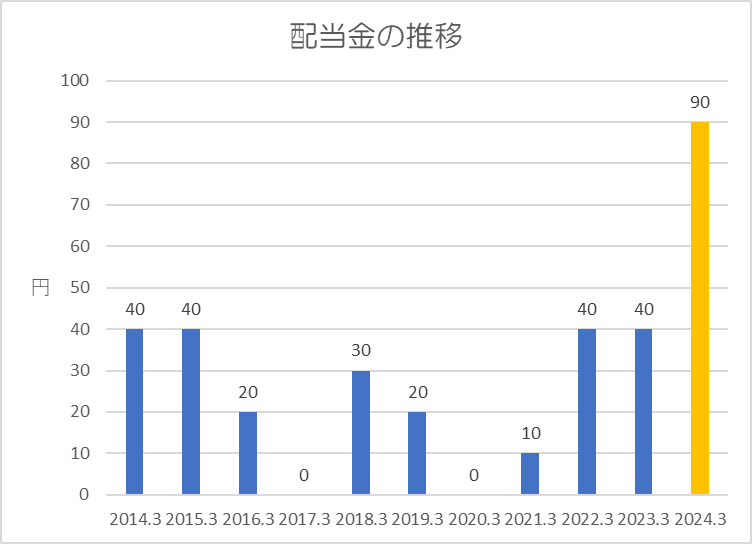

株主還元

過去10年間の配当金の推移です。

2017年3月期、2020年3月期は無配に転落しています。

還元方針は「継続的かつ安定的に実施していくことを基本としつつ、当社の財政状態、先行きの資金需要、各期の業績及び配当性向等を総合的に勘案して決定」としています。

現行は配当性向15~25%となっていますが、2023年度以降は配当性向引き上げを含め見直すとしています。

ポイント

株価は手が出しやすい水準であり、今期が大幅増益であることにより株価指標的にも非常に割安感があります。

ただし、配当金は配当性向15~25%の業績連動型であり、利益が大幅に減ってしまう場面では無配になってしまっています。

現在の配当利回りは5%と高配当ですが、来期以降は世界経済の減速による影響で、今期程利益を上げられない可能性があるため減配リスクがあります。それもあってか株価は上昇しづらいのかもしれません。

以上です!投資の参考になればうれしいです!

コメント