2023年10月30日に発表された、沖縄セルラー電話(9436)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

<関連記事>

KDDI(9433)中間決算解説 増収増益で好調維持

基本情報

沖縄セルラー電話は、通信大手KDDI傘下の総合通信会社です。沖縄県では携帯シェア5割と圧倒的であり、固定通信と併せて顧客開拓しています。

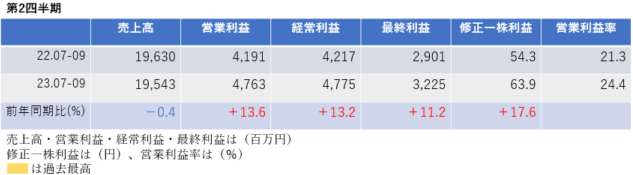

中間決算

中間決算では、売上高は減収、利益は増益となり、営業利益率は前年同期21.3%→24.4%と大幅に改善しています。

2四半期累計でも、売上高は微減収でしたが、利益は増益となり、進捗率は56.5%と好調です。

<決算説明資料のポイント>

・売上高は、通信ARPU収入や端末販売収入は増加したものの、auでんきの売上減により前年並みの水準となった

・営業利益は、1Q減益要因の営業関連コストは引き続き増加したものの、通信ARPU収入の増加とauでんき採算改善により増益へ反転

・2023年6月に完成した「沖縄本島、石垣島、宮古島および久米島を結ぶ新設海底ケーブル」により、中期経営計画に対し1年半前倒しで5G人口カバー率95%達成

・モバイル純増数は、前期2Qの純増は通信障害の影響で伸び悩んだが、今期2Qは1Qに続き新規契約が好調に推移し、前期比3.3倍まで拡大。モバイル総契約数も伸長

・通信ARPU収入は前期比4.1%増。付加価値ARPU収入は前期比15%増と共に伸長

・FTTNの純増回線数、累計回線数ともに伸長。モバイルの順調な獲得に連動し2Qの純増は前期比3.2倍に増加通期予想に対しても80%と好調な進捗

・auでんきの純増契約数は、前期3Qから純減していたが、今期2Qから純増に転じ通期予想を超えるペースで件数獲得。期初予想1,200件→10,000件と通期予想を大幅に上方修正

通期業績見通し

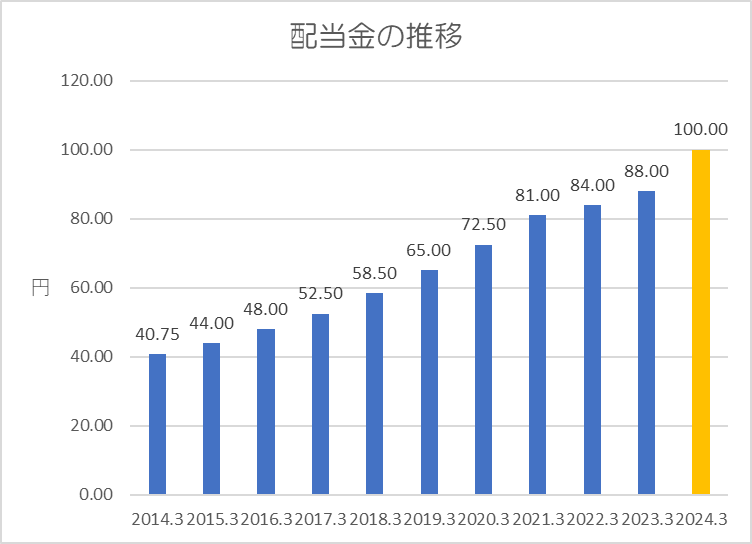

2024年3月期の通期業績は、売上高は減収ですが、利益は増益となり過去最高を更新する見通しです。配当金は中間配当・期末配当ともに期初予想から5円ずつ増額修正され、前期88円→100円に増配されています。

<決算説明資料のポイント>

・通期業績については期初予想から変更なし

・auでんきの純増回線数は期初予想を超えるペースで増加しているため、期初予想1,200件→10,000件と通期予想を大幅に上方修正

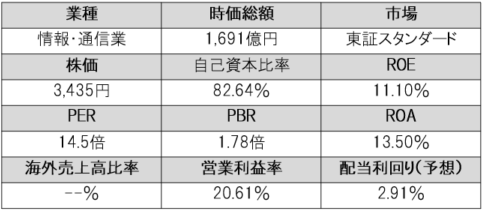

株価指標(12/6現在)

株価は1単元30万円程度ですが、直近上昇しており年初来高値を更新しています。

PER的にはやや割安であり、ROE・ROA・営業利益率は非常に高く、効率的に高い収益をあげています。

配当利回りは株価の上昇により低下していますが、2.91%とまずまずの水準であり、自己資本比率は80%を超えており財務健全です。

株主還元

過去10年間の配当金の推移です。

今期は配当金の増額修正があり、前期から12円の大幅増配となっており、それに伴い23期連続増配の予定になりました。

還元方針は「今後の事業展開に備えるための内部留保や、財務体質の強化を勘案しつつ、配当の充実化を図る事を基本方針としており、3増(増収、増益、連続増配)+ 配当性向40%超を目標にする」としています。

上記方針に基づき、中間配当は期初予想45円→50円に増額修正、期末配当予想も45円→50円に増額され、年間配当金は100円になる予想です。

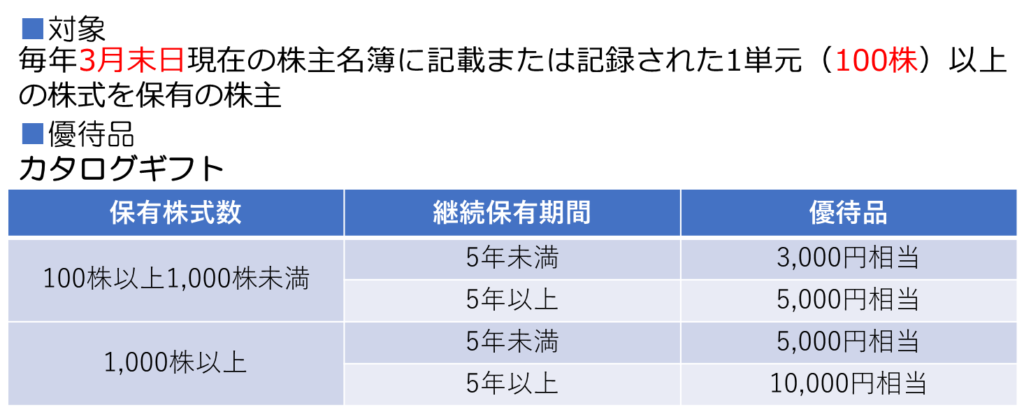

株主優待

「保有株式数」と「保有期間」に応じて、「株主優待カタログギフト」が贈呈されます。

KDDI傘下ということもあり、カタログギフトはKDDIの株主優待の内容と同じになっています。

詳しい内容については、KDDI(9433)中間決算解説 増収増益で好調維持をご覧ください。

ポイント

直近株価は上昇していますが、株価指標的には適正水準といえます。

直近業績も良く収益性も問題なし。配当金は23期連続増配の予定となっており、株主還元にも積極的な銘柄です。

配当金だけではなく、株主優待も魅力的ですので、押し目を狙いつつ、中長期で投資し続けたい銘柄ですね。

以上です!投資の参考になればうれしいです!

コメント