10月初旬、日経平均が大きく下落し、日本の優良高配当銘柄が押し目をつけてきました。高配当かつ株主優待が魅力の東海カーボン(5301)もその一つです。

東海カーボンの株価指標・配当金の推移・株主優待・業績見通しについて解説していきます。

基本情報

東海カーボンは、炭素製品大手の会社です。タイヤ用カーボン素材や電炉用電極、半導体用素材も取り扱っています。子会社でカソード事業も展開しています。

企業の情報:東海カーボン株式会社 (tokaicarbon.co.jp)

主要指数採用:日経225、TOPIX

株価指標(10/9現在)

PER・PBR的には非常に割安です。

配当利回りは3%を超えており、高配当銘柄に含まれます。後述する株主優待制度も魅力的です。

ROEは平均程度ですが、営業利益率は高水準です。海外売上高比率も約8割あるため、昨今の円安による影響も受けられます。

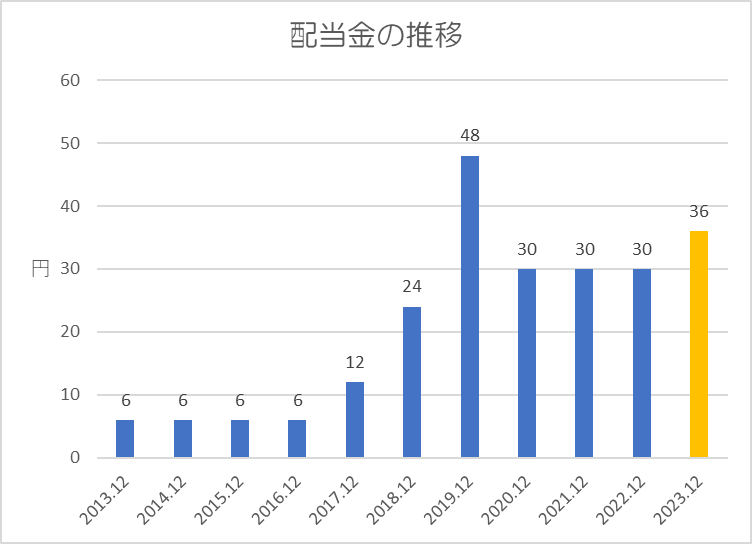

配当金

過去10年間の配当金の推移です。

2019年までは維持か増配を行っていましたが、2020年はコロナの影響で自動車需要が減速し、タイヤの原料となる呪力のブラックカーボンの需要も落ち込んだことで減配となっています。

その後は年間30円を維持しており、今期は増益により6円の増配を見込んでいます。

株主優待

株主優待制度も導入しており、保有株式数・保有期間に応じてカタログギフトがいただけます。

1年未満では1,000株以上からしかもらえませんが、100株でも1年以上の保有で2,000円相当のカタログギフトがいただけるので、個人投資家にはありがたいですね。

業績見通し

2023年12月期の通期業績は、売上高は2桁増収で過去最高を更新する見通し。利益も増益見通しとなっています。中間決算では、売上高・利益ともに増収増益で、特に最終利益・修正一株利益は昨年同期比で1.5倍も伸びています。

決算説明資料では、新車関連の需要回復により、タイヤ向けを中心に販売数量は前年同期並みに推移。製品価格への転嫁と生産性改善を主因に増収増益となったとのことでした。

ポイント

株価指標的には割安感があり、直近の業績も好調。

配当利回りも3%を超えており、株主優待制度も導入しています。100株以上を1年間保有する必要はありますが、2,000円相当のカタログギフトがいただけるため、総合利回りは高くなります。

以上です!投資の参考になれば嬉しいです!

コメント