2023年12月20日、任天堂創業家の資産運用会社ヤマウチ・ナンバーテン・ファミリー・オフィス(YFO)が、東洋建設(1890)への株式公開買い付け(TOB)開始を取りやめると発表しました。

その翌日の21日には東洋建設(1890)の株価は一時11.3%下落する場面がありました。株価下落により配当利回りが上昇しているため押し目買いのチャンスがきたかもしれません。

直近決算や通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

東洋建設は、海上土木の大手の会社で、都市部重点に建築も展開しています。フィリピンやケニアに強みがあります。

中間決算

中間決算では、売上高は2桁の増収、利益はすべての水準で前年同期比2.4倍の増益になりました。営業利益率は前年同期4.1%→8.1%と大幅に改善しました。

2四半期累計では、売上高・利益ともに2桁の増収増益となり、進捗率は38.2%と前年同期比より高い進捗になりました。

<決算説明資料のポイント>

・売上高は、前期繰越工事が順調に進捗し増収。売上総利益は、国内土木が好調維持、海外回復により前期比で大幅増益。

・個別受注高は国内建築が好調維持。国内土木は前期大型案件獲得の反動減があり、全体では減少

・国内土木事業では、防災・減災、国土強靭化5か年加速化対策、国家防衛戦略など公共事業を中心に、受注環境は当社グループにとって良好。利益は、前期繰越工事が順調に進捗したことと、2Qに大型の設計変更を獲得したことなどが寄与し前期比大幅増

・国内建築事業では、ファンド系が主体の物流施設は建設費高騰を受け手控える面あるも、その他の受注環境に大きな変化なし。2Qの官庁案件の受注が寄与し、計画の約6割まで受注が進捗、計画達成を見込む。利益は、一部の完成工事が労務・資材高騰の影響を吸収できず採算が悪化し、前期比微減

・洋上風力事業の海上工事分野でトップクラスシェア獲得を目指し、攻めの成長投資の第一弾としてケーブル敷設船を建造。商船三井と協業し、両社のシナジーにより、洋上風力発電事業のバリューチェーンに広く貢献していく

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益となる見通しです。

<決算説明資料のポイント>

・公共建設投資は防災・減災対策や加速化するインフラの老朽化への対応、国家防衛戦略などにより底固く推移すると見込まれ、民間設備投資も増加基調を辿る見込み

・長引くロシア・ウクライナ情勢や国内外の金融政策の変化等により企業収益の圧迫が懸念されている

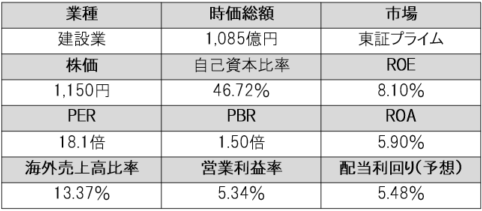

株価指標(12/26現在)

株価は一単元が10万円台前半と手が出しやすい水準です。年初来安値からは37.40%上昇していますが、YFOのTOB開始取りやめによる影響で年初来高値からは約16%急落しています。

PERは18.1倍、PBRは1.50倍と割高な水準ですが、配当利回りは5.48%と非常に高配当です。

株主還元

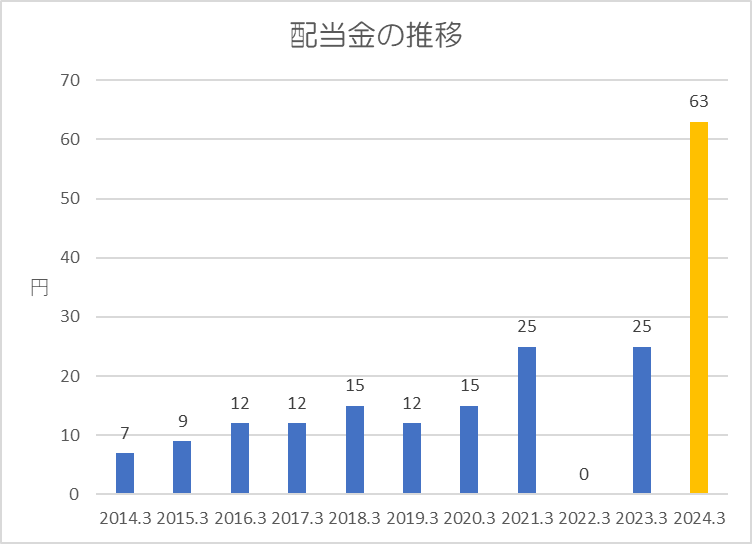

過去10年間の配当金の推移です。

2022年3月期は無配に転落していますが、翌年には前年から同額の配当金が出され、今期(2024年3月期)は還元方針の変更により前期比38円の大増配となりました。

還元方針は「中期経営計画の1~3年目(2023~2025年度)配当性向を100%とする(下限50円)。4年目以降(2026年度以降)は、自己資本比率40%を目安に積極的な配当を継続する(下限50円)」としています。

上記方針に基づき、今期の年間配当金は63円であり、配当性向は100%です。(配当は期末一括配当なので注意してください。)

東洋建設によると、TOB開始取りやめにより「株主還元方針について変えるつもりは一切ない」としているので安心感がありますね。

まとめ

足もとの業績は非常に好調に推移しています。また、今後必要になってくる再生可能エネルギーを産生する洋上風力発電事業での成長をはかっています。

そんななか、2025年度まで配当性向が100%であるため、設備投資が細ってしまい、今後の事業成長が小さくなる可能性もあります。それでも配当金の下限を決めてくれているため、現時点で下限50円まで減配したとしても、配当利回りは4.34%と高配当であるため、この水準でも十分に魅力的です。

以上です!投資の参考になればうれしいです!

コメント