2023年11月7日に発表された東急不動産(3289)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

<関連記事>

【東急不動産HD(3289)】宿泊系優待が魅力!

基本情報

東急不動産は、東急系の総合不動産大手の会社です。ビル賃貸が利益の柱で、リゾート開発や再生可能エネルギー事業、老人保健介護施設なども展開しています。

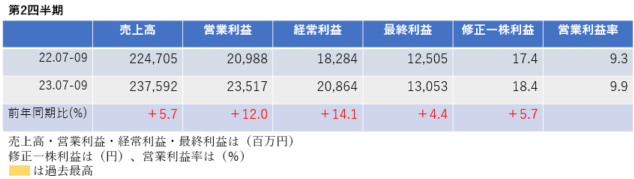

中間決算

中間決算では、売上高・利益ともに増収増益となり、営業利益率は前年同期9.3%→9.9%に改善しています。

2四半期累計では、売上高・利益ともに大幅な増収増益となり、進捗率は51.2%になりました。

<決算説明資料のポイント>

・アセット売却や売買仲介の好調、国内やインバウンド需要によるホテル事業の回復等により増益

・セグメント別では、都市開発事業、戦略投資事業、管理運営事業、不動産流通事業の全セグメントで増収増益となった

・都市開発事業では、分譲マンションの計上戸数減少により減収、前期におけるアセット売却による賃貸収益の逸失の一方、2022年10月に開業した「九段会館テラス」(東京都千代田区)の通期寄与、アセット売却の増加等により増収となり、セグメント全体では増収増益

・オフィスマーケットは、テレワーク等の働き方の多様化により、オフィスビルの需要縮小等が懸念されていたが、当社が数多く保有する渋谷エリアを中心に堅調に推移しており、空室率(オフィスビル・商業施設)は1.1%と低水準を維持

・分譲マンションの販売は、引き続き底堅い需要により堅調に推移

・戦略投資事業では、「海外」は、エクイティ売却の反動減等の一方、「インフラ・インダストリー」では、物流施設のアセット売却の増加等により、増収増益

・再生可能エネルギー事業は、稼働施設が計画通り増加する等、順調に拡大

・管理運営事業では、「管理」は、ビル管理の増加等により増収、「ウェルネス」は、内外需要の回復に伴うホテル事業の好調等により増収となり、セグメント全体で増収増益

・不動産流通事業では、「売買仲介」は、活況な不動産流通市場を捉えた取扱高の増加により、また 「不動産販売」は、開発案件の計上増等により増収となり、セグメント全体で増収増益

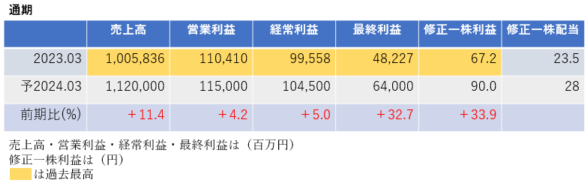

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益となり、過去最高を更新する見通しです。

<決算説明資料のポイント>

・欧米等における金融引締めの継続、地政学リスクの顕在化に伴う原材料価格の上昇等、不透明な事業環境下ではあるものの、ホテル事業における国内やインバウンド需要の回復、活況な不動産売買市況を背景とした売買仲介の好調等により、各利益を上方修正

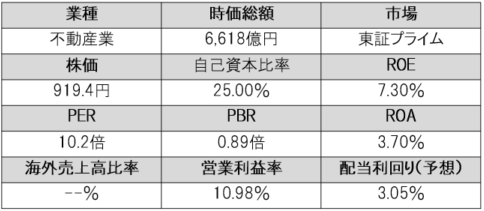

株価指標(1/4現在)

株価は一単元が10万円以下と手が出しやすい水準です。また、PERは10.2倍、PBRは0.89倍と非常に割安感があります。

不動産業であるため自己資本比率は低めになっています。

ROE・ROAは市場平均未満ですが、営業利益率は10%以上あり高収益です。

株価が値上がりしており、配当利回りは3%を少し上回る水準です。

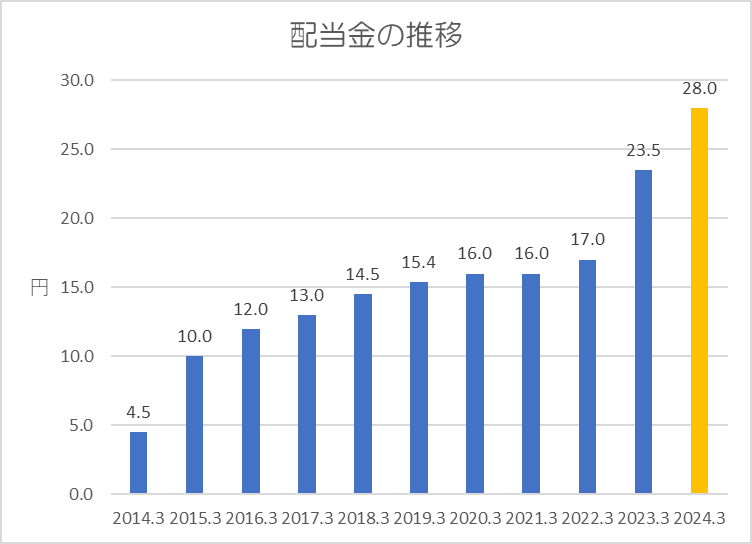

株主還元

過去10年間の配当金の推移です。

累進配当になっており、10年間で約6倍に配当金が増加しています。

還元方針は「配当性向30%以上/安定的な配当の継続維持」としています。

上記方針に基づき、今期(2024年3月期)の中間配当が14円、期末配当が14円で年間28円の予想になっています。配当性向は35%です。

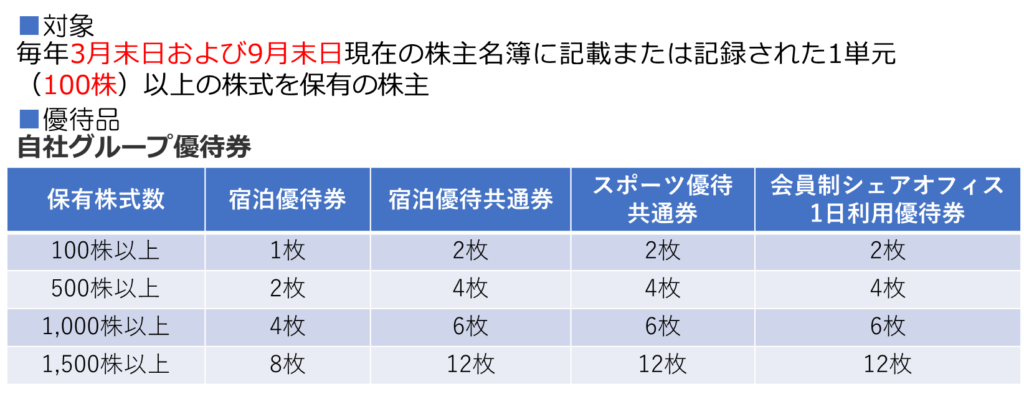

株主優待

年2回、保有株式数に応じて宿泊優待券などがいただけます。

株主優待については関連記事がありますので、サイト内から検索してみてください。

まとめ

インフレに強い不動産業で、直近業績も好調な銘柄です。

PER・PBRは割安であり、一単元が10万円以下で投資ができるうえ、配当金は累進配当、株主優待制度では会員性の「ホテル ハーヴェスト」に宿泊できる優待券がいただけるなど、非常に優良な銘柄です。

以上です!投資の参考になればうれしいです!

コメント