2023年11月17日に発表された東京海上ホールディングス(8766)の中間決算

決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

東京海上ホールディングスは、国内損保で首位の会社です。東京海上日動を主体に生保、金融事業を行っており、積極的なM&Aにより海外保険事業を拡大しています。

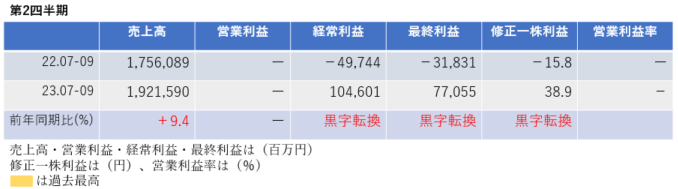

中間決算

中間決算では、売上高は増収、経常利益・最終利益・修正1株利益は黒字転換しました。

2四半期累計では、売上高は増収、経常利益・最終利益・修正1株利益は前年同期比2倍増益となり、進捗率は36.1%になりました。

<決算説明資料のポイント>

・国内外でのコロナ関連保険⾦の減少(反動)、海外主要拠点における保険引受利益およびインカム収益の増加等を主因として、Actualの修正純利益は前年同期⽐で+1,377億円増益

・⽕災の商品・料率改定や新種の販売拡大の取組みは想定通りに進捗していることに加え、円安の影響や⾃動⾞単価アップの取組み等により、⽕災・海上・⾃動⾞を中⼼に、想定を上回って進捗

・海外保険事業は、全地域(北米・欧州・中南米・アジア・オセアニア)で計画を上回って推移

通期業績見通し

2024年3月期の通期業績は、売上高・営業利益は非開示ですが、経常利益・最終利益・修正1株利益は前期比で50%増益の見通しです。

中間決算に合わせて通期業績は上方修正され、正味保険料収入は年初予想4兆5,900億円→4兆8,900億円、生命保険料は年初予想1兆300億円→1兆1,200億円にそれぞれ修正。また、グループ修正純利益は年初予想6,700億円→6,750億円に上方修正されました。

<決算説明資料のポイント>

・⼀過性の影響等を除いた事業別利益の基調は順調。⾃動⾞の損害率上昇(▲約150億円)を順調なトップライン拡大等で打ち返し、年初予想対⽐微減(▲40億円)の1,570億円を⾒込む

・国内生保事業は、新契約年換算保険料は、回払変額保険の販売が年初計画をやや下回り、▲30億円下方修正の550億円を⾒込む

・海外事業では、主要拠点を中⼼とした⾜元好調な実績を織り込み、通期予想を上方修正する

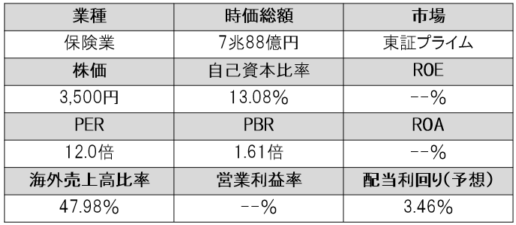

株価指標(11/17現在)

株価は分割されて手が出しやすい水準になっており、年初来から約40%も値上がりしています。

それでもPERは12倍台とまだ割安水準であり、配当利回りも約3.5%と高配当。株価が右肩上がりであるのに高い配当を出し続けているため、事業の成長に合わせた増配を繰り返していることがわかります。

株主還元

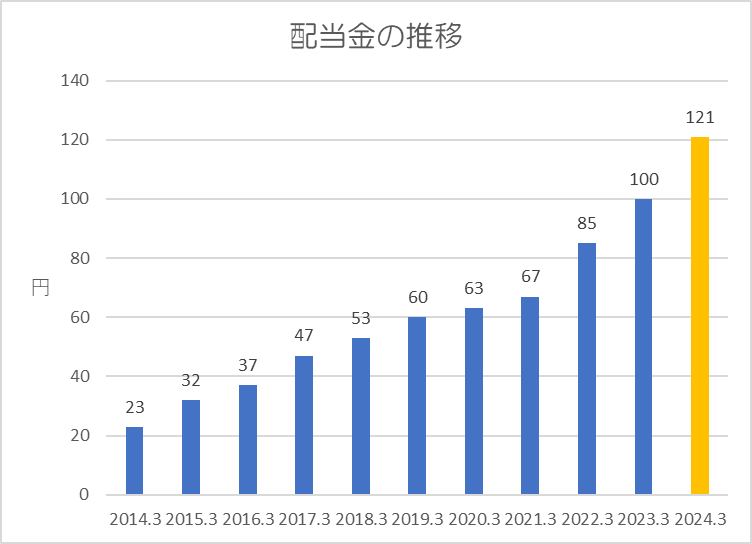

過去10年間の配当金の推移です。

10年以上連続増配となっており、特に2022年3月期からの伸びが著しいです。

還元方針は「配当を株主還元の基本と位置付け、利益成長に応じて持続的に高める方針。また、資本水準の調整(自己株式取得)は、ESR水準やM&Aパイプライン、事業環境、ROEターゲット等を総合的に勘案して、機動的に実施する方針」としています。

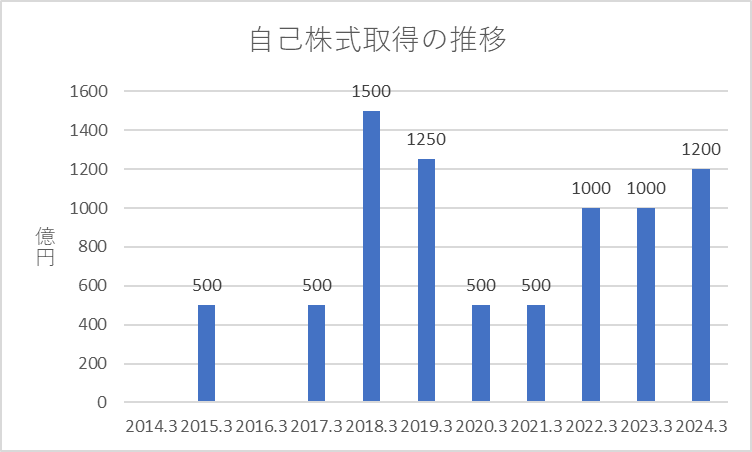

上記方針に伴い、自己株式取得も積極的に行っています。

今期の通期業績が上方修正されたことで、配当金は年間121円を維持しましたが、700億円を上限に発行済株式総数に対して2.0%の自社株買いを行うことを発表しました。

株主還元に積極的な銘柄です。

ポイント

通期業績は好調であり過去最高を更新する見通しであり、株主還元に積極的な優良企業です。

以上です!投資の参考になればうれしいです!

コメント