2023年11月7日に発表された旭化成(3407)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

旭化成は、総合化学企業で、ケミカル・住宅事業が利益の2大柱になっています。繊維や電子部品、医薬・医療機器など多彩に事業を展開しています。

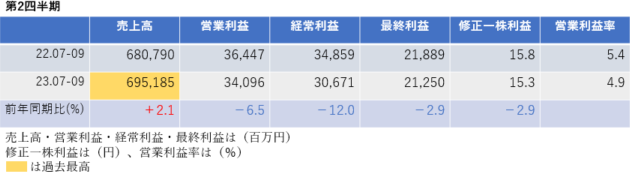

中間決算

中間決算では、売上高は増収となり四半期として過去最高を更新。しかし、利益は減益となり、営業利益率は前年同期5.4%→4.9%と悪化しました。

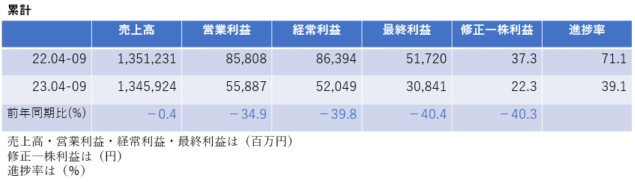

2四半期累計では、売上高は微減収、営業利益は30%減益、経常利益・最終利益・修正一株利益は約40%減益となり、進捗率は39.1%になりました。

<決算説明資料のポイント>

・売上高は「住宅」「ヘルスケア」が堅調に推移したが、「マテリアル」で中国を中心とした想定以上の需要減速や市況下落の影響を受けて、前年同期並み。前回予想(8月発表)に対しても想定並みの結果となった

・営業利益は 「住宅」が堅調に推移したが、「マテリアル」で需要減速や市況下落の影響を受けた他、「ヘルスケア」が医薬・医療事業において費用増加や買収影響などを受け、前年同期比で減益。ただし、前回予想を上回る結果となった

・ヘルスケア分野では、クリティカルケア事業において、LifeVest(着用型自動除細動器)の堅調な推移や為替影響等により、売上高・利益ともに上振れ

・住宅分野では、建築請負部門において、想定より工事が進捗したことや固定費削減により、売上高・利益ともに上振れ

・マテリアル分野では、モビリティ&インダストリアル事業において、自動車内装材やエンジニアリング樹脂の販売が想定以上に進捗し、交易条件も改善した。基盤マテリアル事業において、市況上昇に伴う在庫受払差などにより、売上高は下振れたが利益は上振れ

業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益となり、最終利益・修正一株利益は黒字転換となる見通し。売上高は過去最高を更新する見通しです。

<決算説明資料のポイント>

・全セグメントにおいて前期比で増益を見込む。「マテリアル」において厳しい経営環境を想定するが、営業活動の強化等により成長牽引事業を中心に業績が改善することや、前期のPolypore減損に伴う広義ののれん(無形固定資産・のれん)の償却費減少の効果、「ヘルスケア」でクリティカルケア事業が堅調に推移すること等を見込む

※Polypore社:リチウムイオン2次電池用乾式セパレーター事業と、鉛蓄電池用セパレーター事業を展開している会社。買収後、競合企業との低価格競争に対抗できず減損損失を計上

・純利益は前期のPolyporeの減損損失によるマイナスから大幅に改善

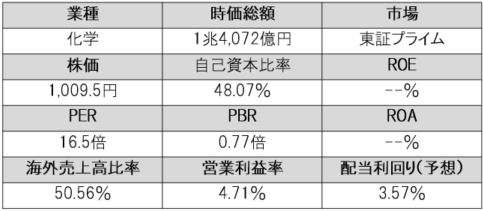

株価指標(12/19現在)

株価は業績の上方修正に伴い急反発し、直近では1,000円を超えましたが、一単元が10万円程度と手が出しやすく、PBRは1倍を大きく下回っているため割安感もあります。

ROE・ROAは非開示ですが、営業利益率は4.71%と市場平均よりも低く、直近の業績が悪いことを示唆しています。

配当金は累進配当でありながら配当利回りが3.5%を超えていて高配当です。

株主還元

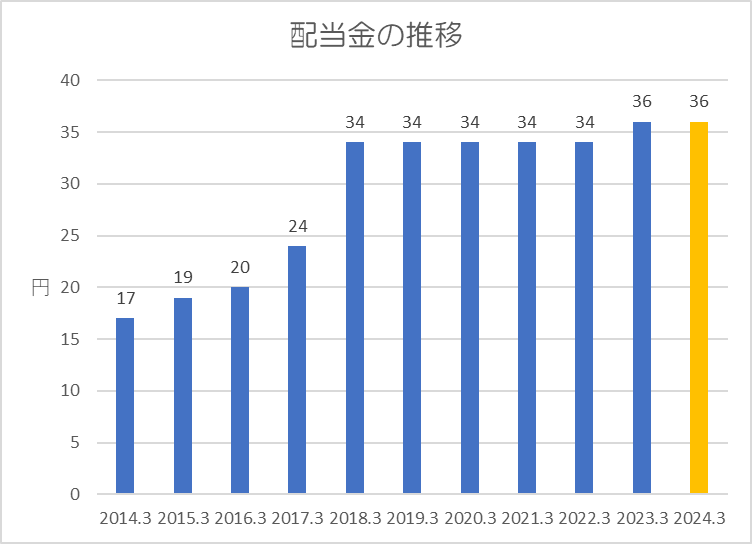

過去10年間の配当金の推移です。

直近10年では累進配当になっています。コロナショックの影響で業績が落ち込んだ際にも配当金を維持しており株主還元に積極的です。

還元方針は「中期的なフリー・キャッシュ・フローの見通しから、株主還元の水準を判断。配当による株主還元を基本とし、配当性向30~40%(中期経営計画3年間累計)を目安とし、1株当たり配当金の維持・増加を目指す。自己株取得は資本構成適正化に加え、投資案件や株価の状況等を総合的に勘案して検討・実施する」としています。

上記方針に基づき、今期(2024年3月期)の中間配当が18円、期末配当が18円で年間36円の予想になっています。予想通りであれば配当性向は58.7%になります。

まとめ

2四半期累計では前年同期比で利益は大幅減益ですが、期初予想よりも好調に推移しており、通期業績では増収増益となる見通し。

配当方針では累進配当を掲げており、前年は減損損失で赤字を計上しましたが、それでも配当を減らさなかったため株主還元を積極的に行っている優良銘柄です。

PER的には割安感はありませんが、PBRは1倍を大きく下回っているため、今後も積極的な株主還元に期待していきましょう。

以上です!投資の参考になればうれしいです!

コメント