2023年12月18日、日本製鉄(5401)から米国の鉄鋼大手U.S.スチールの買収が発表されました。今後の成長に向けての買収でしたが、買取価格が高くなったことで、それを嫌気して株価は大幅に急落しました。

この買収が今後どのような影響をもたらしていくのか、直近決算や通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

日本製鉄は、粗鋼生産世界大手・国内首位の会社です。鉄鋼メーカーのなかでは世界4位となっています。技術・高級鋼板に強みがあります。

U.S.スチール買収について

U.S.スチール(証券コード:X)は米国のニューヨーク証券取引所に上場している鉄鋼大手の会社です。北米及び欧州において、平鋼・鋼管などの鉄鋼製品の製造・販売を行う総合鉄鋼メーカーになります。

日本製鉄は、U.S.スチールの株式を一株当たり55.0ドル(企業価値を合わせて149億ドル)で買収することになり、U.S.スチールの15日の株価に対して40%のプレミアムを上乗せしたとのことです。

U.S.スチールから出荷された鉄鋼のほぼ4分の1は自動車・運輸部門となっており、この買収により世界の自動車市場のかなりの部分を占めることになり、e-steelとして知られるEVモーターへのシフトから恩恵を受けると言われています。

カーボンニュートラルに向けた買収ということでしょうか。

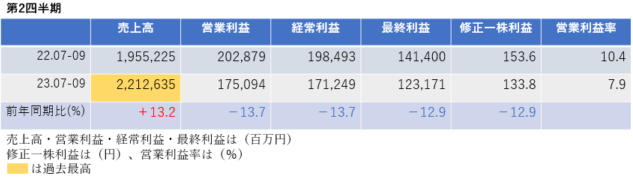

中間決算

中間決算では、売上高は2桁の増収でしたが、利益は2桁減益となり、営業利益率は前年同期10.4%→7.9%と大幅に悪化しました。

2四半期累計でも、売上高は2桁の増収、利益は約20%の減益となりましたが、進捗率は最終利益ベースで71.4%と好調です。

<決算説明資料のポイント>

・実力損益は、上期の実力ベース連結事業利益は前回見通しを690億円上回る過去最高益の4,990億円

・世界粗鋼生産は、景気減速に伴い2021年8月以降対前年比減の傾向が継続

・国内の鋼材需要は、自動車に回復の動きは見られるが全体として低迷が継続

・海外市況分野スプレッドは、原料市況と鋼材市況のデカップリングが鮮明化し過去最低水準にまで下落

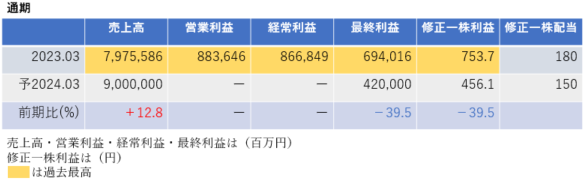

通期業績見通し

2024年3月期の通期業績は、売上高は2桁の増収、営業利益・経常利益は非開示ですが、最終利益・修正一株利益は約40%の大幅減益の見通し。売上高は過去最高を更新する見通しです。

<決算説明資料のポイント>

・アジア汎用鋼スプレッドが過去最低水準となるなど、下期に向けて経営環境が未曽有の厳しさとなる中、2023年度の実力損益の見通しは前回公表の過去最高益である8,400億円を堅持

・世界鉄鋼需要は厳しい状況。中国は不動産市況の低迷が長期化、内需低迷及びデフレが懸念され、欧米においてもインフレ長期化による金融引き締め等から景気後退懸念がさらに強まっている。

・インドによる石炭の SPOT 購入継続に加え中国が内需不振下でも高生産を維持していること等を受け原料価格は再び上昇基調に転じる一方、製品価格が低迷。

・2022 年度における原料高騰の反動もあり上期中心に在庫評価損が発生、構造対策に伴う事業再編損も大きいが、高水準の実力ベース事業利益により、連結事業利益は 7,400 億円程度(対 8/4 公表+500 億円好転)、当期利益は 4,200 億円程度(対 8/4 公表+200 億円好転)と前回見通しを上回る見込み

・当社は従来の収益構造対策等に加え、将来ビジョンの1兆円の利益水準に向けさらに厚みを持った新たな事業構造へ進化を図り、外部環境に関わらずさらなる高収益を計上できる基盤を構築

・グループとしてのカーボンニュートラル社会実現に向けた取り組みを推進。欧州:Ovako においてカーボンフリー水素プラントが完成、国内:大阪製鐵が省エネ・省 CO2 型電気炉設備設置を決定

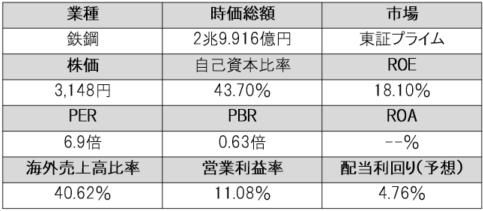

株価指標(12/19現在)

株価は一単元が30万円程度で、年初来高値からは約17%下落しています。

ROE・営業利益率は市場平均と比較し高く、効率的に高い収益をあげていることがわかります。

配当利回りは前年から減配されたにもかかわらず4.76%と非常に高配当であり、PERは6倍台、PBRは1倍を大きく下回っており、割安感も強いです。

株主還元

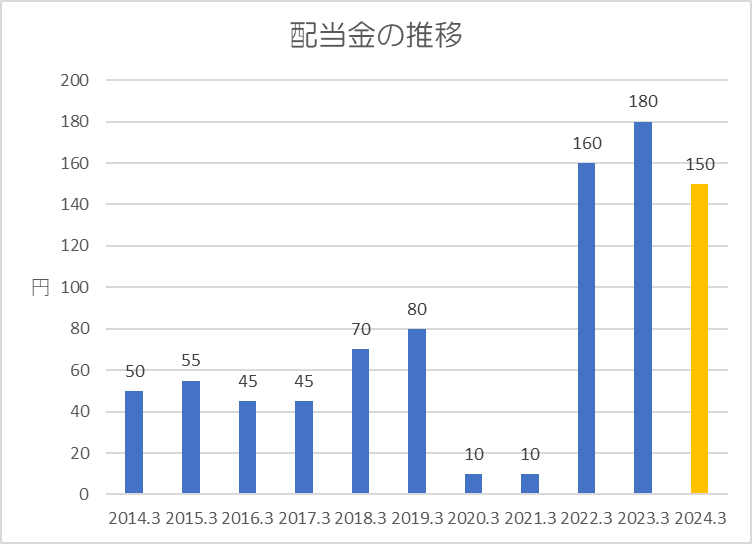

過去10年間の配当金の推移です。

業績連動のため、コロナショックの影響で業績が大きく落ち込んだ際には前年から1/8にまで減配されました。しかし、2022年3月期には資源価格の上昇に伴い業績が急反発し、前年から16倍にまで増配されました。

還元方針は「業績に応じた利益の配分を基本として、企業価値向上に向けた投資等に必要な資金所要、先行きの業績見通し、連結及び単独の財務体質等を勘案しつつ、連結配当性向について年間 30%程度を目安として、第2四半期末及び期末の剰余金の配当を実施する」としています。

上記方針に基づき、2024年3月期の期初は年間140円が予想されていましたが、円安により業績が予想よりも好調だったことで、中間配当は75円が出されましたが、期末配当は75円以上としており、年間150円以上に修正されました。

まとめ

世界経済は景気減速しており、特に世界で一番鉄材を使用している中国が不動産市況悪化に伴い景気減速感が強くなっている状況で、鉄鋼需要も減少しています。

業績に向かい風が吹く中で、前年の原料価格高騰による反動で一時的に評価損が膨らんでいますが、実力ベースでは過去最高益を更新しており事業は好調です。

2024年は世界景気がより減速していくと見込まれており、鉄鋼需要はさらに厳しくなる可能性がありますが、そのような状況で業績が落ち込んだ際に投資ができると、配当金だけでなく株価のエアが利益も狙えるかもしれませんね。

以上です!投資の参考になればうれしいです!

コメント