2023年12月4日、岩谷産業(8088)がコスモエネルギーホールディングス(5021)の株式を、物言う株主で有名なシティインデックスイレブンスなどから追加取得したと発表しました。それに伴い株価は4%超下落しました。

そんな岩谷産業の直近決算や通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

岩谷産業は、産業・家庭用ガスの専門商社です。LPガスでは首位になっています。合成樹脂や鉱物原料等も扱っており、水素事業を次の柱に育成中です。

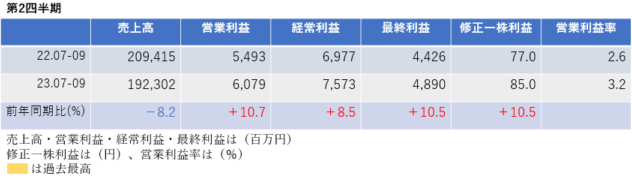

中間決算

中間決算では、売上高は減収でしたが、利益は増益し、営業利益率は前年同期2.6%→3.2%に改善しました。

2四半期累計では、売上高・経常利益・最終利益・修正1株利益は減収減益、営業利益は増益になりました。進捗率は36.2%と前期よりも進捗が悪いようです。

<決算説明資料のポイント>

・売上高は、LPガスが輸入価格の低位推移と販売数量減少となったことに加え、工業分野向け商品は堅調に推移したものの、二次電池材料の販売が低調に推移したこと等により減収

・営業利益は、LPガス市況要因のマイナス影響があったものの、産業ガス・機械事業を中心に工業分野向け商品が堅調に推移し増益

・営業外損益は、持分法投資利益の減少、支払利息の増加などにより、対前年同期で減少し、経常利益、四半期純利益は減益

・主力である総合エネルギー事業では、LPガス価格の下落などの市況要因により50%の減益要因になっている

・産業ガス事業では、すべてのセグメントで増益となっており、特に飲料、化学業界向けを中心に炭酸ガスの販売が堅調であり、26億円もの増益効果があった

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益であり、すべて過去最高を更新する見通しです。

<決算説明資料のポイント>

・通期業績予想は変更なし

・前提レート:為替 125円/$ LPガス輸入価格 700$/㌧

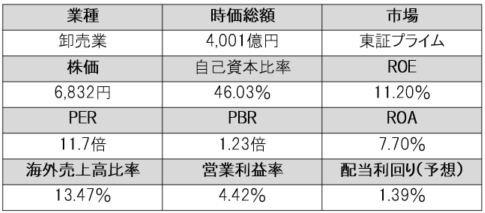

株価指標(12/4現在)

株価は1単元が60万円程度であり非常に値がさ感があります。しかし、今回のニュースにより株価は前日比4.33%(309円)下落し、PERは11倍台と割安感が出てきました。

ROE・ROAは市場平均より高く効率的に収益をあげています。

配当利回りは1.39%と低いです。

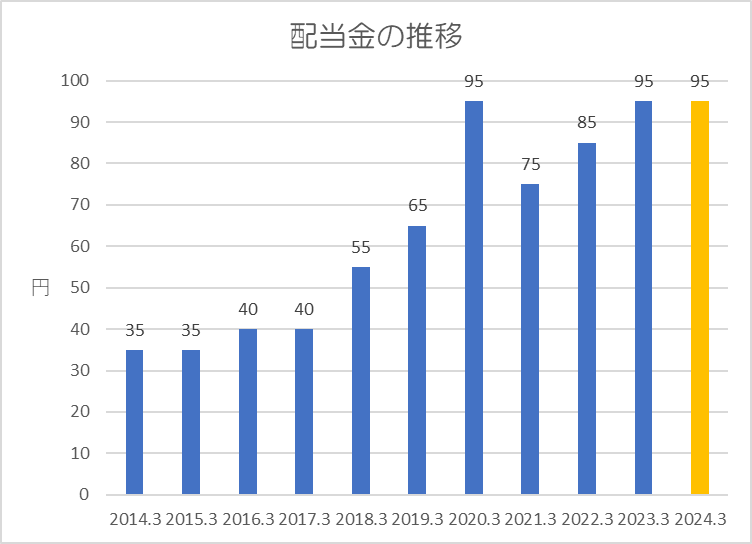

株主還元

過去10年間の配当金の推移です。

コロナショックの影響で2021年3月期は減配しましたが、その後は順調に増配しています。

還元方針は「成長投資への資金配分を優先するも、利益の拡大に応じて着実に増配。2027年度に配当性向20%以上を目標とする累進配当」としています。

今期は通期業績予想に変更はなく、期末一括配当で年間95円、配当性向でいうと16.3%になる予想です。

ポイント

株価は値がさ感がありますが、株価指標的には割安水準。業績も好調で今期は売上高・利益ともに過去最高を更新する見通し。

配当金は期末一括配当であるため注意が必要ですが、今後は2027年までに配当性向を20%まで引き上げ、累進配当とする方針です。

業績は好調ですが、配当利回りは低めであり、直近はコスモエネルギーとシティインデックスイレブンスの話題により、株価は年初来高値から約15%下落していますので、ややリスクが高めかなと思います。

以上です!投資の参考になればうれしいです!

コメント