2024年1月12日に発表された安川電機(6506)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

安川電機は日本企業の設備投資の動向を見極めるうえで重要な企業であるため、当社の決算がよければ、日本の製造業の業績の先行きは明るいのではないかといわれています。その点でも注目の決算です。

基本情報

安川電機は、独自制御技術でサーボモーターとインバーターで世界首位の会社です。産業用ロボットも累積台数が世界有数になっています。

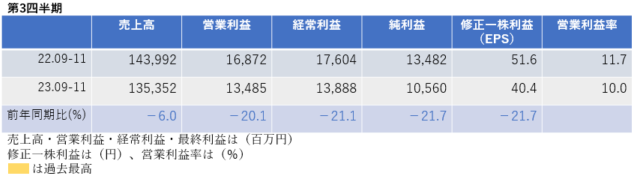

第3四半期決算

第3四半期決算では、売上高は減収、利益はすべての水準で20%減益となりました。営業利益率は前年同期11.7%→10.0%に悪化しました。

3四半期累計では、売上高は増収、利益はすべての水準で減益になりました。進捗率は66.6%と不調です。

<決算説明資料のポイント>

・部品不足などのサプライチェーンの混乱により遅れていた生産が正常化し、受注残の消化が進んだことから前年同期比で増収となった

・利益面については、高騰した原材料費などの価格転嫁の取組みなどにより主要セグメントにおいては増益となりましたが、昨年度に一時的に発生した退職年金制度の変更や遊休不動産の売却などに伴うその他の収益がなくなった影響により減益となった

・日本では、半導体市場における在庫調整の継続や自動車市場における投資の低迷などにより、需要は軟調に推移した

・米国では、自動車やオイル・ガス関連などの設備投資や一般産業分野における自動化投資は継続したものの、調整局面にある半導体市場が低調に推移するなど、需要は伸び悩んだ

・欧州では、EVなどの成長市場において設備投資が継続したものの、景気後退の影響を受け需要は減速

・中国では、太陽光発電用パネル製造装置などの一部市場において期初に堅調な需要が見られたが、市場全体の回復が総じて鈍く、製造業全般の需要は伸び悩んだ

・その他のアジアでは、アセアン各国やインドにおいてインフラ関連や一般産業分野などで新規設備投資が堅調に推移。半導体市場の需要については、期の後半に韓国で回復の兆しが見られた

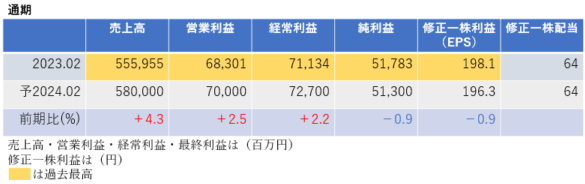

通期業績見通し

2024年2月期の通期業績は、売上高は増収、営業利益・経常利益は増益、純利益・EPSは微減益となり、売上高・営業利益・経常利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・受注残の確実な消化を売上の促進につなげることで前回公表した計画を据え置き

・想定為替レートは1ドル=145.00円から変更なし

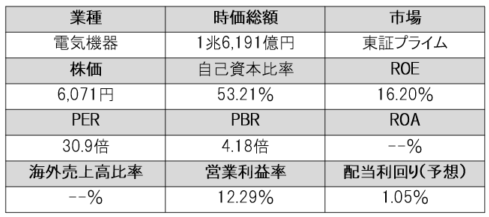

株価指標(1/12現在)

株価は一単元が60万円台と値がさであり、PERは30.9倍、PBRは4.18倍とかなり割高感があります。

ROEと営業利益率は市場平均と比較し非常に高く、効率的に高い収益をあげていることがわかります。

配当利回りは1.05%と低めです。

株主還元

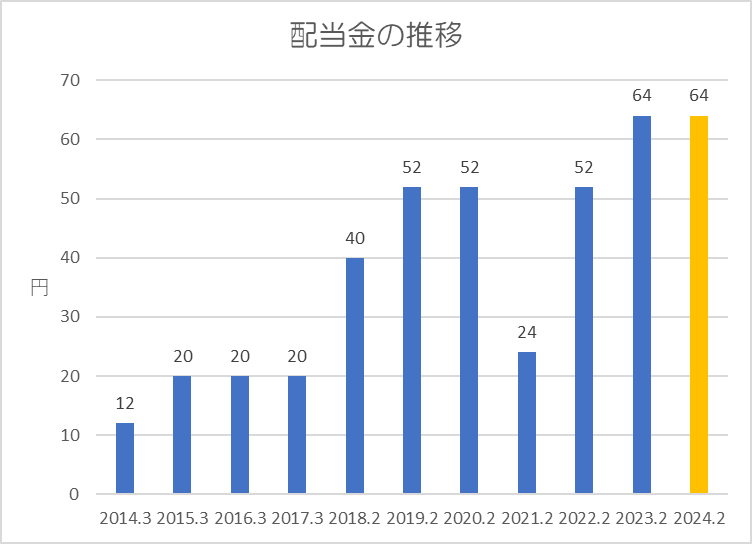

過去10年間の配当金の推移です。

2018年からは2月に決算月が変更されています。

2021年2月期はコロナショックの影響で業績が落ち込み、前期比で半分以下に減配されました。しかし、翌年には元の水準に戻し、その後は増配されています。10年間で配当金は約5.3倍に増加しています。

還元方針は「より積極的かつ安定的な利益還元を行うことを目的とし、連結配当性向を2025年に30%+αにすることを基本方針」としています。

上記方針に基づき、今期(2024年2月期)の中間配当が32円、期末配当が32円で年間64円の予想になっています。配当性向は32.8%です。

まとめ

第3四半期決算では利益が大幅減益となり進捗率は不調です。通期業績は変更ないようですが、第4四半期で巻き返せるか注目です。

自動車やEV市場での設備投資は堅調のようですが、やはり半導体市場は回復が鈍く業績が低調に推移しているようです。しかし、韓国では半導体市場が回復の兆しを見せているようですので、半導体市場の最悪期は脱した可能性があり、来期以降は全体を通しで回復し業績が回復してくるかもしれません。

株主還元としては配当金に減配実績があり、世界経済の減速に伴い業績が悪化してしまうと、減配リスクに注意が必要です。

以上です!投資の参考になればうれしいです!

コメント