2023年10月30日に中間決算を発表した大同特殊鋼(5471)について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

大同特殊鋼は、特殊鋼(ステンレス鋼や超合金など、それぞれ包丁や車のエンジンに使用される素材)で世界首位級の会社です。自動車向けが中心で造船、航空機向け高級鋼を拡大しています。

事業別売上比率:機能材料・磁性材料(約38%)、特殊鋼鋼材(約37%)、自動車部品・産業機械部品(約17%)

事業別利益比率:機能材料・磁性材料(約58%)、特殊鋼鋼材(約20%)、自動車部品・産業機械部品(約17%)

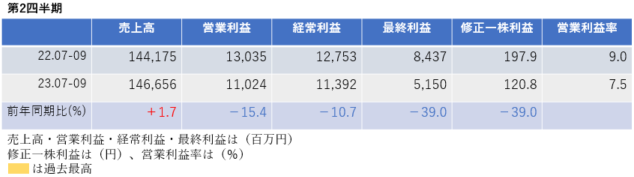

中間決算

中間決算では、売上高は増収ですが、利益は2桁減益であり、最終利益・修正1株利益は約40%も減益しました。営業利益率も前年同期9.0%→7.5%と大幅に悪化しています。

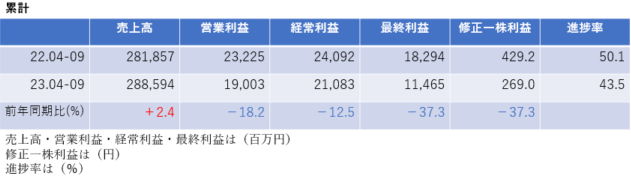

2四半期累計でも、売上高は増収でしたが、利益は2桁減益になりました。進捗率は43.5%と不調です。

<決算説明資料のポイント>

・ステンレス鋼を中心とする在庫調整継続の一方、足元の原燃料コスト安や値上浸透により、営業利益は計画通り

・シリコンサイクルの下降局面において高機能材料の出荷が一時的に落ち込んだことなどで前期差では営業減益

・特殊鋼鋼材の概況では、産業機械関連の需要減、工具鋼の在庫調整はあるものの原燃料市況の弱含みにより当初予想対比では増益。自動車関連の構造用鋼は、半導体供給制約の緩和により前期対比で数量増加。 エネルギーコスト上昇に対して販売価格是正が浸透し、前年対比増益。

・機能材料・磁性材料概況では、各製品とも半導体関連の受注減、在庫調整の長期化により一時的に出荷数量が減少したことで、当期予想対比減益。エネルギーコスト上昇に対し、販売価格是正を進めたものの数量減の影響が大きく前年対比減益。

・自動車部品・産業機械部品概況では、自由鍛造品の受注は、エネルギー関連、航空機関連など好調を維持しており、概ね計画並みの利益を計上。みがき帯製品および精密鋳造製品の受注減などにより営業利益は前期比減益。

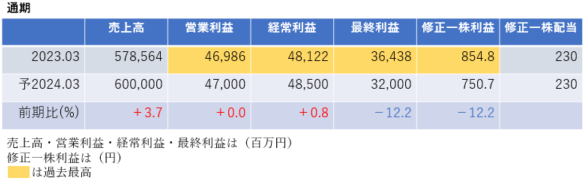

通期業績見通し

2024年3月期の通期業績は、売上高・経常利益は増収増益。最終利益・修正1株利益は2桁減益。売上高・営業利益・経常利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・半導体供給制約の緩和により自動車生産は回復基調となり当初の計画どおり2023年度後半にかけて緩やかに回復する見通し

・中国経済の低迷などにより、産業機械関連の需要は当初想定対比弱含んでおり、その動向には注視していく必要がある

・原材料、資源、エネルギーコストなどコストプッシュ環境において価格転嫁を継続的に推進し、持続可能な適正マージンを確保していく

・売上数量減がある一方、鉄スクラップなど原燃料市況が当初予想の前提を下回ることで利益は計画どおりの見通し。

・ステンレス鋼の在庫調整による数量減を販売価格是正の浸透によって挽回し、前年並みの営業利益を確保する見通し。

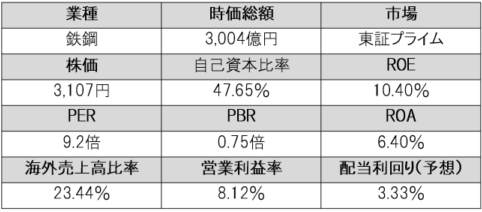

株価指標(11/28現在)

株価は1単元30万円程度であり、PER・PBRは非常に割安水準です。

ROEは市場平均より高く、ROA・営業利益率はまずまずな水準。

配当利回りは3.33%と高配当ですが、業績連動型であるため減配リスクも考慮しておく必要があります。

株主還元

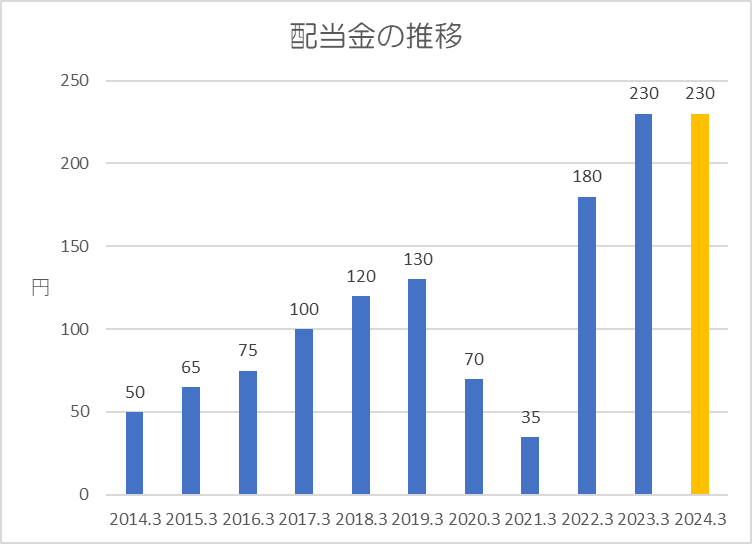

過去10年間の配当金の推移です。

コロナショックの影響で2020年3月期、2021年3月期は減配となり、2019年比で1/4程度まで減配されました。

翌年には大幅に増配され、その後は順調に増配されています。

還元方針は「足元の財務状況や今後の戦略投資、カーボンニュートラル対応の投資、一過性の収益影響などを総合的に勘案し、配当性向30%を目安とする」としています。

累進配当や配当金に下限を設定しているわけではないため、今後事業がうまくいかなくなった際に減配する可能性も考慮する必要があります。

ポイント

上期は、売上・利益率が一番高い主力の機能材料・磁性材料事業で、コスト上昇や半導体関連の受注減、在庫調整の長期化により販売数量が減少しているため、事業環境は不調です。

しかし、下期には環境は改善していき、値上げや原燃料市況が当初予想の前提を下回る見通しであるため通期業績に変更はありませんでした。

株価指標的には割安感がありますが、配当金は業績連動型であり、過去10年間においても安定していなかったため、減配リスクに注意が必要です。

以上です!投資の参考になればうれしいです!

コメント