2023年11月27日、双日(2768)が新中期経営計画の基本方針を発表しました。そのなかで、配当方針の変更があり、翌日の株価は約9%も上昇する場面がありました。

10月31日には中間決算を発表していますので、決算内容、通期業績見通し、株価指標、還元方針について解説していきます。

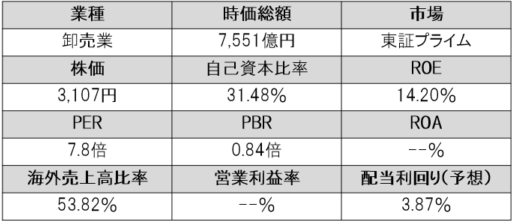

基本情報

双日は、日商岩井とニチメンが統合し誕生した総合商社です。自動車、口腔、肥料に強みがあり、持ち分法適用会社を経由し鉄鋼、LNG事業も行っています。

事業別売上比率:金属・資源・リサイクル(約28%)、化学(約26%)、アグリ事業(約15%)、自動車(約12%)

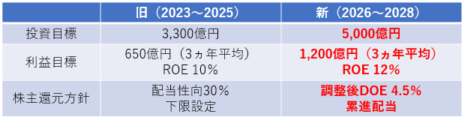

新中期経営計画の基本方針

新しく策定された2024~2026 年度を期間とする中期経営計画について「中期経営計画 2026 基本方針」です。

<ポイント>

・事業基盤と人的資本の強化(具体的な内容は未定)

・投資・財務規律目標は、一定の財務規律堅持を継続しつつ、成長に向けた5,000億円超の投資実行を想定

・定量目標は、ROE 12%超、当期利益1,200億円超(3ヵ年平均)

・株主還元方針は、調整後DOE4.5%とした累進配当を基本方針

※調整後DOE:支払配当÷前期末調整後自己資本(為替換算調整等の一過性変動要素を除外した自己資本)

中間決算

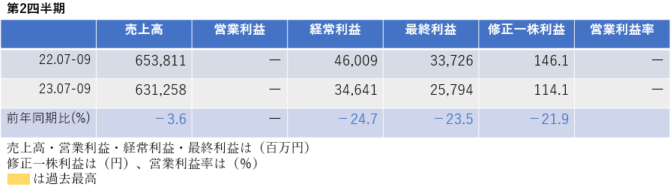

中間決算では、売上高・利益ともに減収減益。特に利益面は前年同期比で20%以上も減益になっています。

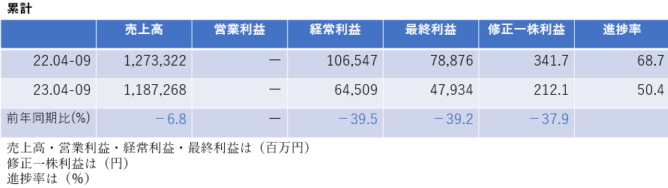

2四半期累計でも、売上高・利益ともに減収減益。利益面は前年同期比約40%減益となっていますが、進捗率は純利益ベースで50%とまずまずな進捗です。

<決算説明資料のポイント>

・石炭の価格下落や取扱数量減少による金属・資源・リサイクルでの減収に加え、各種化学品の取扱数量減少による化学での減収などにより減収減益

・自動車事業では、収益は、海外中古車販売事業の取得などにより増収。一方、海外中古車販売事業の取得による販売費及び一般管理費の増加に加え、外貨金利上昇による金融費用の増加などにより四半期純利益は減益

・インフラ・ヘルスケア事業では、収益は、産業機械事業会社における収益の増加などにより増収。一方、米国ガス火力発電事業の売却に伴う持分法による投資損益の減少などにより、四半期純利益は減益

・金属・資源・リサイクル事業では、石炭の価格下落や取扱数量減少などにより減収減益

・化学事業では、各種化学品の取扱数量減少などにより減収減益

通期業績見通し

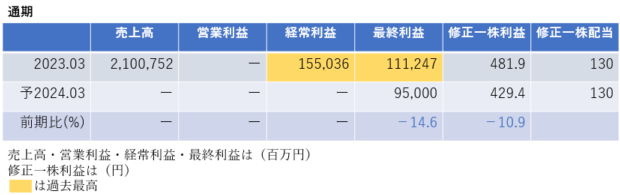

2024年3月期の通期業績は、売上高・営業利益・経常利益は非開示。最終利益・修正1株利益は2桁減益の見通しであり、特に修正はありませんでした。

株価指標(11/27現在)

株価は1単元30万円程度で、PER・PBR的には非常に割安感があります。

昨年の業績が絶好調であったことでROEは14%台と非常に高くなっています。

配当利回りは3%台後半と高配当であり、配当方針の変更に伴い今後も中長期で利回りが上昇する可能性があります。

株主還元

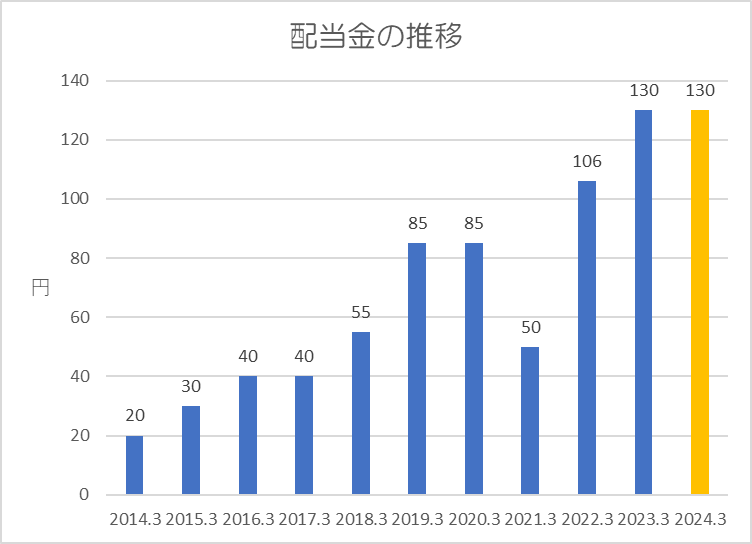

過去10年間の配当金の推移です。

コロナショックの影響で、2021年3月期は減配していますが、翌年には2倍以上に増加し、それからは累進配当になっています。

還元方針は「連結配当性向30%程度を基本。また、各年度末時点でPBRが 1倍未満の場合は、時価ベースのDOE 4%を下限配当とし、PBRが1倍以上の場合は、簿価ベースのDOE 4%を下限配当として設定。」としています。

新中期経営計画の概要でも述べたように、2025年までは配当性向30%かつ下限を年間130円に設定していました。しかし、2026年以降は調整後DOE 4.5%とし累進配当を導入するように配当方針が変更されました。

これにより減配リスクは大きく下がり、むしろ今後も増配していく可能性が高くなりました。

ポイント

前年の業績が絶好調であった反動で今期は減益予想ですが、進捗は順調であり株価指標的にもまだ割安感があります。

新中期経営計画は2026年からですが、配当方針変更により株主還元にいっそう積極的になった印象です。

商社のなかでは小さめの銘柄ですが、株主還元に積極的であるため、中長期で持ち続けたい銘柄ですね。

以上です!投資の参考になればうれしいです!

コメント