2023年11月6日に中間決算を発表した全国保証(7164)について、決算内容、通期業績見通し、株価指標、株主還元、株主優待について解説していきます。

基本情報

全国保証は、独立系の信用保証最大手の会社です。住宅ローン向けが柱であり、全国の金融機関と提携しています。

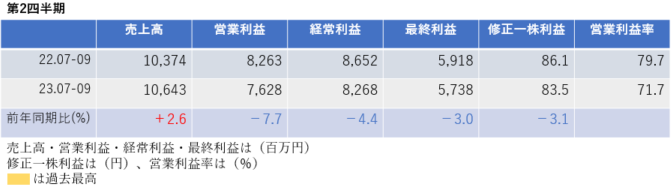

中間決算

中間決算では、売上高は増収でしたが、利益は減益。営業利益率も前期79.7%→71.7%に大幅に悪化しました。

2四半期累計では、売上高は増収、営業利益・経常利益は減益、最終利益・修正1株利益は増益になり、進捗率は39.1%と前年同期とほとんど同じ進捗でした。

<決算説明資料のポイント>

・営業収益は保証残高伸長に伴い増加、営業利益は前年同期を下回ったものの、受取利息等の増加により経常利益は横ばい、負ののれん発生益の計上により、四半期純利益は増益となった

・新規保証実行件数の増加、1件あたり保証金額の上昇などにより、新規保証実行金額が前年同期を上回り推移し、保証債務残高は順調に積み上がった

・CVC(コーポレートベンチャーキャピタル)を設立し、独創的なビジネスモデルを有するスタートアップ企業に出資。今後、協業による新たな価値創造を目指す

・価格高騰などの影響により弱含んでいる住宅市場に対して、住宅ローン市場の落ち込みは少ない

・変動金利の短期的かつ大幅な上昇は見込んでおらず、当社に与える影響は少ないと想定

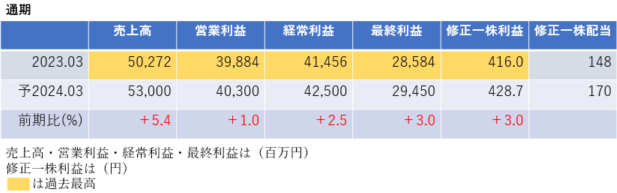

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益であり、過去最高を更新する見通しです。配当金は前期から22円の大増配となっています。

<決算説明資料のポイント>

・第2四半期の実績は計画の範囲内であるため、業績予想については期初発表数値を据え置く

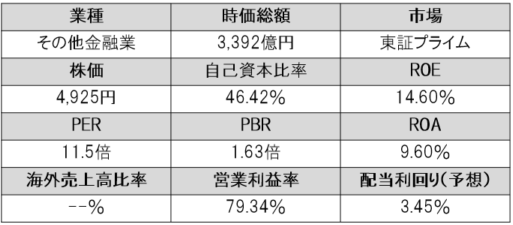

株価指標(11/24現在)

株価は1単元が50万円程度と値がさ感があります。

PERは11倍台であり利益からみると割安。

ROE・ROA・営業利益率は市場平均よりも高く、効率的に高い収益をあげています。とりわけ、営業利益率は80%近くあり驚異的です。

配当利回りは3.45%と高配当であり、今後も配当性向引き上げにより利回りが上昇してくる可能性が高いと思います。

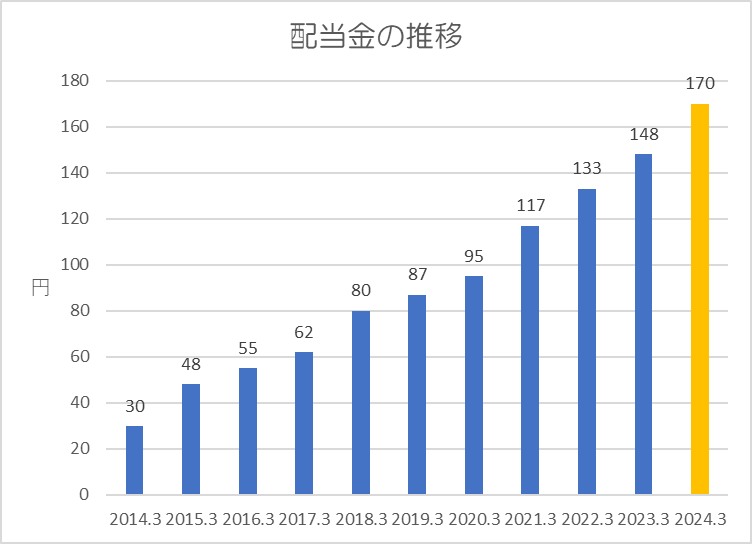

株主還元

過去10年間の配当金の推移です。

きれいな右肩上がりとなっており、10年以上連続増配です。

還元方針は「継続的かつ安定的な配当を行うことを基本方針としており、毎期の配当については、毎年3月31日を基準日として株主総会決議による年1回の配当を行うことを予定している。配当性向は段階的に50%まで引き上げ、成長投資の未使用部分について機動的な自己株取得を実施する予定」としています。

配当は年1回、期末配当のみとなっているため注意が必要です。

また、配当性向は年々上昇しており、前期(2023年3月期)の配当性向は35%程度でしたが、今期は40%程度になる見通しで、年間170円が予定されています。

上記還元方針から、配当性向は現在の40%→50%に引き上げられる予定であるため、事業環境に大きな変化がない限りは、来期以降も増配される可能性が高いと思います。

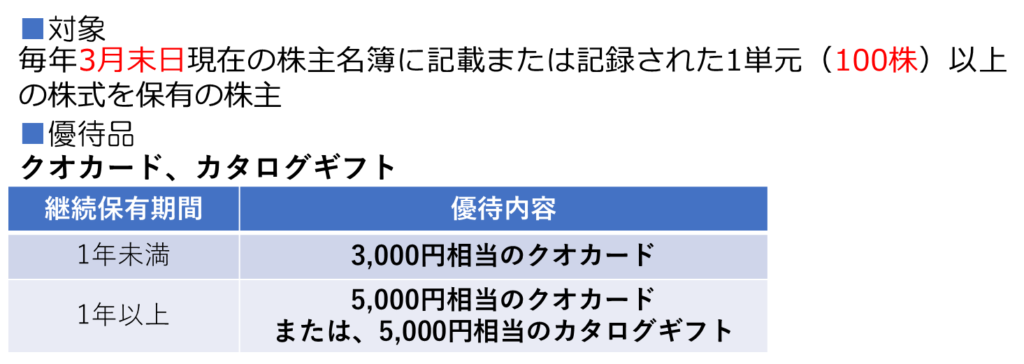

株主優待

継続保有期間に応じて、クオカード・カタログギフトがいただけます。

全国保証は期末一括配当であるため、配当金と株主優待を同時にもらえるため高利回りです。

ポイント

上期の業績は好調とはいえませんでしたが、全国保証は第4四半期に大きく利益を上げる傾向があるため、そこまで心配することはないでしょう。

日本もインフレにより金利が上昇してきていますが、見通しとしては影響が小さく、住宅市場よりも住宅ローン市場は堅調であることから、今後も事業は安定していく可能性が高いと思います。

配当金は来期以降も増配する可能性が高く、株主優待では1年以上継続保有すると利回りが上がることから、中長期で持ち続けたい銘柄ですね。

以上です!投資の参考になればうれしいです!

コメント