第1四半期決算時点での進捗率が好調で、10月27日に中間決算の発表控えている信越化学工業(4063)

直近決算内容、業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

信越化学工業は、塩化ビニル樹脂、半導体シリコンウエハ(半導体の材料)で世界首位の会社です。

主要指数採用:JPX日経400、日経225、日経300、TOPIX、TOPIX100

第1四半期決算

第1四半期決算では、売上高・利益ともに減収減益となっています。特に営業利益の減少は顕著ですね。

決算説明資料では、昨年後半からの経済と市場の情勢が好転することなく、主要製品の関わる分野で調整が続いた。塩化ビニル樹脂については、中国の住宅市況の悪化から減益となりました。半導体市況は調整局面が続いており、収束にはまだ時間を要しそう。ただし、半導体材料は計画通り出荷できたとのことでした。

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに2桁の減収減益の見通しです。そんな中、配当金は前年と同じ年間100円を予定しています。

2桁減益ながら配当金を維持してくれるのは株主還元意識の高さがうかがえます。

また、第1四半期決算時点での進捗率は28%と好調です。中間決算以降も期待できます。

株価指標(10/19現在)

PER・PBR的には割安でも割高でもない水準。

ROEは高く効率的に収益を上げており、営業利益率は35%台と驚異の利益率を誇っています。

海外売上高比率は約80%と高く、昨今の円安による追い風も受けられます。

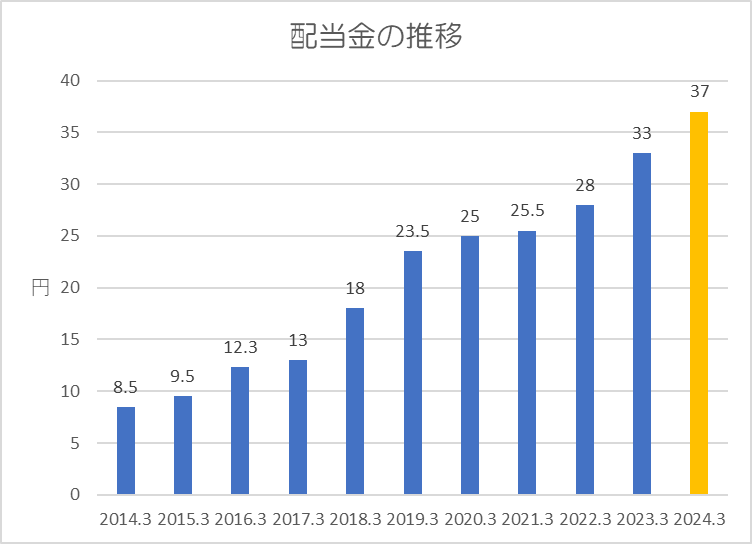

配当金

過去10年間の配当金の推移です。

過去10年間では累進配当となっており、2015年から昨年まで8期連続増配となっています。

今期は配当金を維持する見通し。配当性向35%を基本方針としており、第1四半期時点でEPSは約76円、単純に4倍すると通期で約300円になります。

そのため、中間決算以降も進捗がよければ、業績の上方修正に加えて配当金増配の可能性も考えられます。

ポイント

株価指標的には割高とはいえない水準で、株価も値がさ感はありますが、株式分割により手が出しやすい水準となりました。

今期は半導体市況の悪化により過去最高であった昨年から業績を落としていますが、2024年から半導体市況も回復すると思われているため、来期以降はV字回復する可能性があります。

収益性が高く株主還元にも積極的な日本を代表する優良企業であるため、投資を検討してみれはいかがでしょうか。

以上です!投資の参考になればうれしいです!

コメント