2023年10月27日、信越化学工業(4063)が中間決算を発表しました。半導体市況の悪化で大幅な減収減益となりましたが、進捗良好で株価は上昇しました。

決算内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

<関連記事>信越化学工業(4063)半導体ウエハで世界首位 還元積極的

基本情報

信越化学工業は、塩化ビニル樹脂、半導体シリコンウエハ(半導体の材料)で世界首位の会社です。

中間決算

中間決算では、売上高・利益ともに2桁の減収減益。2四半期累計でも2桁減益となっています。しかし、進捗率は56.3%と好調であり、それが好感されて株価は上昇しました。

<決算説明資料のポイント>

・塩化ビニル、苛性ソーダに関しては、中国における建設や住宅投資の弱さから減収減益

・半導体市場は、昨年秋以降の調整局面が当該期でも続き、収束にはまだ時間を要すると見込む

・半導体材料は計画通りに出荷することに注力。希土類磁石も、ハードディスクドライブ向けや産業機器用で調整が続いたが、車載市場ほかへの拡販に努力した結果、前年同期比で3%の減収減益と影響は軽微であった

通期業績見通し

2024年3月期の通期業績は、過去最高であった昨年から2桁減収減益の見通しです。

<決算説明資料のポイント>

・インフレーションの沈静化のために継続されてきた金融政策が景気を下押し

・地域紛争等の地政学上の問題が世界経済を揺り動かしている

・中国経済の復調は期待通りに進まず、その他地域の景気減速も懸念される

・産業や企業が受ける逆風はこれからしばらく強まることがあっても、弱まることはないと見込む

株価指標(11/5現在)

株価指標的には割安感はありません。

ROEやROA、営業利益率は非常に高く、効率的に利益を上げていることがわかります。

配当利回りは2%台と高配当とはいえませんが、実質的に累進配当となっているため、中長期で高い利回りを享受できると思います。

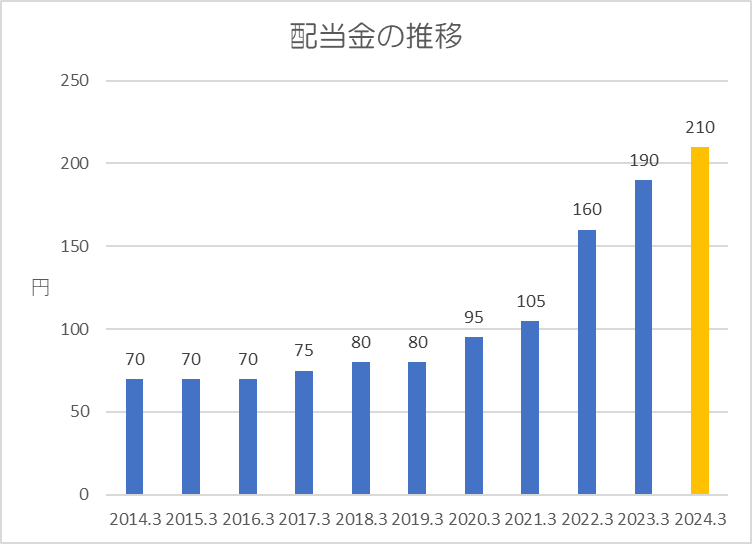

配当金

過去10年間の配当金の推移です。

過去10年間では累進配当となっており、2015年から昨年まで8期連続増配となっています。

今期は配当金を維持する見通し。配当性向35%を基本方針としています。

ポイント

世界景気の減速により塩化ビニルや苛性ソーダなどが不調、半導体市況の悪化は継続しており、信越化学工業の強みが活かされていません。

しかし、半導体市況は底打ちしたとの観測がされており、米国経済はソフトランディングか景気後退はないのではないかといわれています。

そのため、来期以降は業績が回復してくる可能性がありますね。

株価指標的には割安感はありませんが、配当政策は実質的に累進配当となっており、機動的な自社株買いも行われているため、株主還元に積極的で、中長期での成長を享受できる優良な銘柄です。

以上です!投資の参考になればうれしいです!

コメント