2023年10月31日に発表された住友林業(1911)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

住友林業は、木造軸組工法に定評がある住宅大手の会社です。住宅建材、リフォーム、都市開発も行っており、豪州や米国景気の影響を受けやすいです。

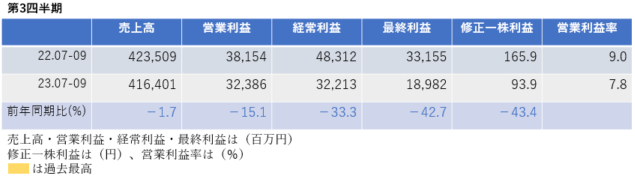

第3四半期決算

第3四半期決算では、売上高は減収、利益は2桁の大幅減益となりました。営業利益率は前年同期9.0%→7.8%に悪化しています。

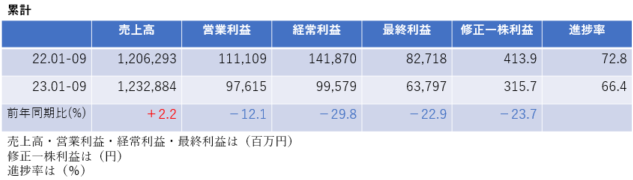

3四半期累計では、売上高は増収、利益は2桁の大幅減益となり、進捗率は66.4%になりました。

<決算説明資料のポイント>

・米国住宅市場は、ミレニアル、Z世代など住宅購買層の人口増加と不足する中古住宅流通量を背景に、タイトな需給関係が当面継続し、中長期的に成長していく市場と捉えている。

・受注に関しては、第3四半期(7月-9月)の当社米国受注戸数は2,410戸。住宅ローン金利が3.0%前後で推移していた21年7月-9月の実績2,191戸を上回り、改めて米国住宅市場における底堅い住宅需要を認識

・一方で、足元では、住宅ローン金利が7%後半まで上昇し、顧客の様子見姿勢が窺える

・木材建材事業では、国内の新設住宅着工戸数の減少を背景に、販売数量が伸び悩んだことに加え、販売価格の下落などにより減収減益

・住宅事業では、販売単価が上昇、木材価格の下落によるコスト低減で、増収増益

・海外事業では、豪州での戸建住宅の販売戸数の伸長及び円安進行等により増収となった一方、利益面では米国戸建住宅販売戸数及び米国不動産開発事業の売却物件の減少により減益

・資源環境事業では、森林事業において、中国への輸出販売が増加したことにより増収となった一方、発電事業の燃料価格高騰による利益率が低下したことにより減益

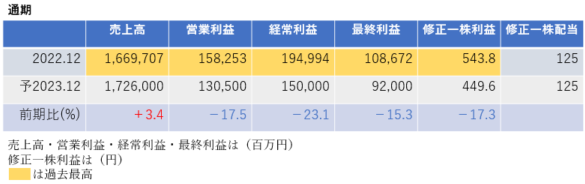

通期業績見通し

2023年12月期の通期業績は、売上高は増収となり過去最高を更新する見通しですが、利益は2桁の大幅減益となる見通しです。

<決算説明資料のポイント>

・海外住宅・建築・不動産事業において、米国戸建住宅における販売戸数、単価および利益額が前回公表時(4月27日)の想定を超えて進捗したことを主因に、売上高を1兆5,980億円→1兆7,260億円(+8.0%)、経常利益を1,015億円→1,305億円(+25.0%)、最終利益を770億円→920億円(+19.5%)、EPSを385.33円→449.84円(+16.7%)に上方修正

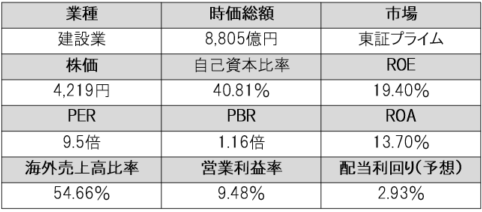

株価指標(12/21現在)

株価は年初来から約87%も上昇しており、配当利回りも4%近くあったところから、現在は2.93%と低下してしまっています。

特に直近は、米国の利上げが停止するとの思惑により、住宅メーカーなどが恩恵を受けると考えられており、それに伴い株価はグングン伸びていきました。

それでもPERは10倍以下と割安感があり、ROE・ROA・営業利益率は市場平均と比較し非常に高く、効率異的に高い収益をあげていることがわかります。

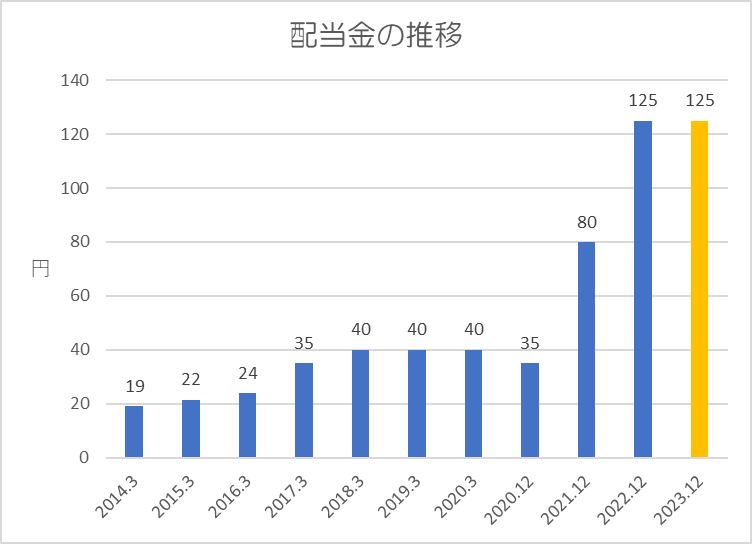

株主還元

過去10年間の配当金の推移です。

2020年度は一見減配しているようにみえますが、決算期を変更しており2020年12月期は4月1日から12月31日までの9か月間分となっています。

還元方針は「株主への利益還元を最重要課題の一つと認識し、これを継続的かつ安定的に実施する」としています。

上記方針に基づき、今期(2023年12月期)の中間配当が60円、期末配当が65円で年間125円の予想になっています。配当性向は27.8%です。

まとめ

前期は米国経済が好調に推移したことで住宅販売戸数が増加したため売上・利益ともに過去最高を更新しました。今期は円安により増収となりましたが、利益は前期比で大きく落ち込んでいます。

それでも、住宅ローン金利は低下してきており、加えて、米国の利上げ停止思惑・直近の米国新築住宅着工件数も増加傾向となっていることは追い風です。

ただし、利上げ停止となれば米国金利は低下することで為替は円高方向に動く可能性が高くなります。その場合は売上・利益に少なからず影響を与えるため注意が必要です。

株価の上昇により配当利回りは低下してきていますが、株価指標的には割安感があるため、今後株価が下がるようなことがあれば押し目買いを狙ってみてもいいかもしれません。

以上です!投資の参考になればうれしいです!

コメント