2023年11月10日に発表された住友不動産(8830)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

住友不動産は、総合不動産最大手の会社です。東京を中心にオフィスビル・マンション開発事業を展開しています。住宅リフォームで独自の強みがあります。

<売上高構成比率>不動産賃貸:44.9%、不動産販売:24.7%、完成工事:21.6%、不動産流通:7.8%

不動産賃貸、不動産販売が主力になっています。

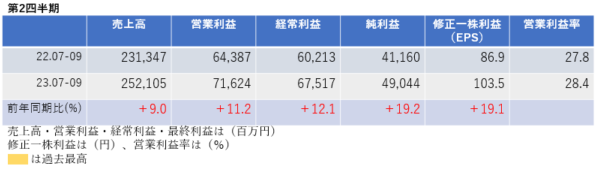

中間決算

中間決算では、売上高は増収、利益は2桁の増益となりました。営業利益率は前年同期27.8%→28.4%に改善しています。

2四半期累計では、売上高・利益ともに増収増益となりました。進捗率は59.8%と好調です。

<決算説明資料のポイント>

・東京のオフィスビルを中心とした不動産賃貸事業と分譲マンションの引渡し戸数が増加した不動産販売事業がともに最高益となり業績を牽引

・それに加え、値上げが浸透して利益率が改善した完成工事事業が増益を確保、不動産流通事業も増収増益となり、主要4部門すべてにおいて営業増益を達成

・不動産賃貸事業では、前期竣工の「住友不動産東京三田ガーデンタワー」、「住友不動産新宿ファーストタワー」など大型ビルの新規稼働によって減価償却費が大きく増加したものの、既存ビルの収益改善と、ホテル、イベントホールなど施設営業分野の回復が業績に寄与した結果、増収増益

・既存ビルの空室率は前期末並みの水準で安定的に推移、9割超の高稼働を維持

・不動産販売事業では、「シティタワー新宿」、「シティハウス武蔵野」、「ベイシティタワーズ神戸WEST」などが引渡しを開始。マンション、戸建、宅地の合計で2,471戸(前年同期比+471戸)を販売計上しました。計上戸数の増加と利益率の改善により、2桁の増益率で増収増益となり、営業利益は第2四半期(4-9月)として過去最高を更新

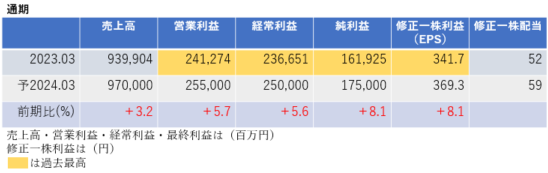

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益となり、利益はすべての水準で過去最高を更新する見通しです。

<決算説明資料のポイント>

・期初予想から変更なし

・増収増益を見込み、3期連続の経常最高益、11期連続の純利益最高益更新

・「グループの総合力」で主要4部門すべてで増収増益を見込む

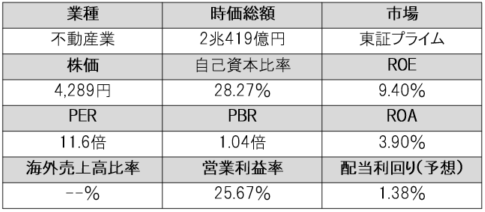

株価指標(1/5現在)

株価は一単元が40万円を超えており値がさ感がありますが、PERは11.6倍、PBRは1.04倍とやや割安感があります。

ROE・ROAは市場平均よりやや低めですが、営業利益率は25.67%と非常に高水準であり、高い収益性が魅力的です。

連続増益で増配も続けていますが、配当利回りは1.38%と低く、それだけ株価が上昇しているということがわかります。

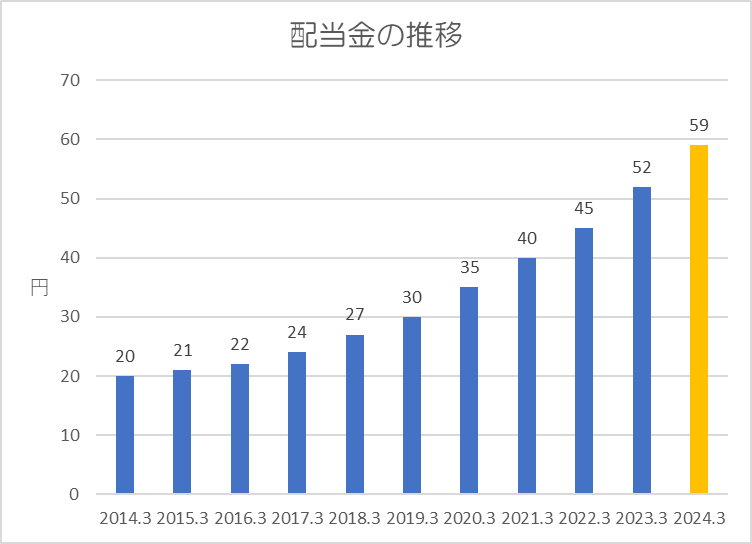

株主還元

過去10年間の配当金の推移です。

直近10年では連続増配になっており、10年間で配当金が約3倍になっています。

還元方針は「配当は「7年以内に倍増、100円配」、利益成長に沿った持続的増配を継続。先行きの見通しが改善したため、2022年11月公表より、増配ペースを年5円から年7円に引き上げ。7年以内に現在の52円から倍増となる「年100円配」とする」としています。

上記方針に基づき、今期(2024年3月期)の中間配当が29円、期末配当が30円で年間59円の予想になっています。配当性向は15.9%です。

まとめ

通期業績はすべての利益水準で過去最高を更新する見通し。直近業績も良く進捗率も好調です。

株主還元では、2023年3月期から7年以内に配当金を倍増する計画であり、増配ペースは年7円となっており、来期以降も増配する可能性が高いです。今期の配当性向は約16%であり、まだまだ増配余力があります。

業績がよく、株主還元にも積極的であるにもかかわらず、株価指標的にはまだ割安感があります。直近株価は上昇してきていますが、日本銀行のマイナス金利解除が決定されると不動産業には向かい風となるため株価は下落していく可能性が高いと思います。その際に押し目で拾うことができるといいですね。

以上です!投資の参考になればうれしいです!

コメント