2023年11月7日、任天堂(7974)が中間決算を発表し、通期業績を25%上方修正しました。

決算内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

任天堂は、ゲーム機メーカー最大手の会社です。ソフト開発力に強み。海外でも高シェア。為替変動影響が大きいといわれています。

中間決算

中間決算では、売上高・利益ともに減収減益となり、営業利益は前年同期34.0%→28.2%に大幅に悪化しました。しかし、2四半期累計では、売上高・利益ともに2桁の増収増益となり、進捗率は63.3%と堅調に推移しています。

<決算説明資料のポイント>

・Nintendo Switchビジネスは、5月に発売した『ゼルダの伝説 ティアーズ オブ ザ キングダム』が1,950万本、7月に発売した『Pikmin 4』が261万本の販売となるなど、当期に発売した新作タイトルがそれぞれ順調に販売を伸ばした

・『マリオカート8 デラックス』が322万本(累計販売本数5,701万本)の販売を記録するなど、4月に公開された『ザ・スーパーマリオブラザーズ・ムービー』の効果もあり「マリオ」関連タイトルが好調に推移

・その結果、ハードウェアの販売台数は前年同期比2.4%増の684万台、ソフトウェアの販売本数は前年同期比1.8%増の9,708万本となった

・ハードウェアは、販売単価の高いNintendoSwitch(有機ELモデル)の販売割合が高くなった

・追加コンテンツやNintendo Switch Onlineによる売上も増加

・『ザ・スーパーマリオブラザーズ・ムービー』関連の売上が当期に発生したことにより、売上高は550億円(前年同期比133.3%増)となった

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに減収減益です。

しかし、中間決算に合わせて通期業績の修正を発表し、通期の経常利益を従来予想の4,800億円→6,000億円に25.0%上方修正されました。それに伴い、減益率が20.1%減→0.2%減へと縮小する見通しとなりました。

さらに、業績好調に伴い、今期の年間配当を従来計画の147円→181円に34円増額修正しました。

<決算説明資料のポイント>

・ハードウェアでは、Nintendo Switchの魅力を伝え続けることで、「一家に一台」から「一家に複数台」、さらには「一人に一台」の普及を目指す

・発売済みのタイトルに加えて新規タイトルや追加コンテンツを継続的に投入することで、プラットフォームの活性化に努める

・Nintendo Switchソフトウェアの通期の予想販売数量は、期初予想に対して500万本増の18,500万本に変更(従来予想比+2.8%)

・期末の前提為替レートは1ドル130円から140円に、1ユーロ135円から150円に変更

・昨今の為替相場の変動やその他の経済状況を踏まえ、前提為替レートを見直すとともに、上期の販売状況などを通期の業績予想に反映し、通期業績予想を上方修正

株価指標(11/7現在)

株価は値がさ感があり、PER・PBR的には割安感はありません。

しかし、ROE・ROA・営業利益率は非常に高く、高収益で効率的に収益をあげていることがわかります。

配当利回りは、配当が大幅に増額修正されたことで2.83%まで上昇しましたが、株価も上がってきているため高配当ではありません。

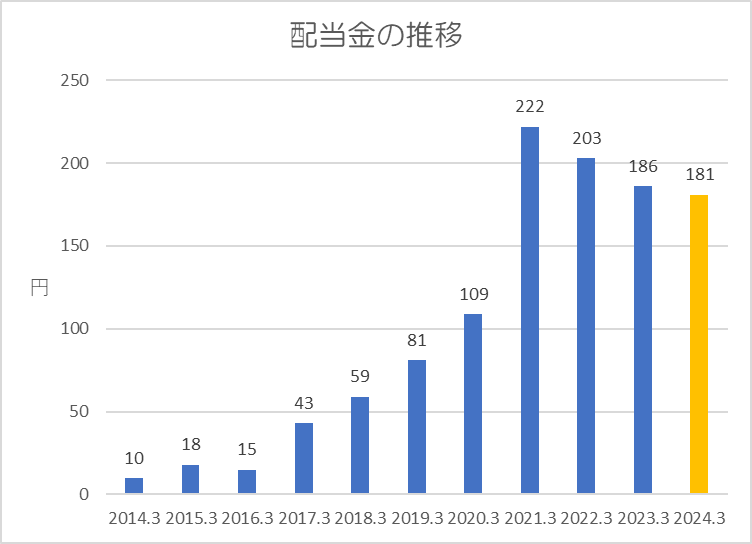

配当金

過去10年間の配当金の推移です。

業績連動で配当金を出しているため、コロナによる巣ごもり需要で利益を伸ばした2021年3月期の配当金は大幅に出されています。

その後は右肩下がりとなっていますが、今期の年間配当は従来計画の147円→181円に34円増額修正されました。

ポイント

株価は値がさ感があり、株価指標的にも割安感がないため投資しづらい状況です。

しかし、業績は非常に好調であり、前提為替レートは修正されましたが、決算発表時点での為替レートは想定しているより円安に振れているため、この状況が長引けば業績にプラスの影響が出るかもしれません。

配当金は上下に振れやすいですが、大型グロース企業としては配当利回りが高いため、中長期で配当金を受け取りながら株価の成長も狙っていける銘柄であると思います。

以上です!投資の参考になればうれしいです!

コメント