2023年11月2日、総合商社の丸紅(8002)が中間決算を発表しました。通期業績の上方修正とともに配当金も5円増配。

決算内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

丸紅は、芙蓉グループの総合商社大手の会社です。穀物、発電で商社首位級。プラントや輸送機、農業化学品に強みがあります。

中間決算

中間決算では、売上高・営業利益は大幅な減収減益となりましたが、営業利益率は少し改善がみられます。2四半期累計でも、売上高・営業利益・純利益のどれもが大幅な減収減益になっています。

<決算説明資料のポイント>

・純利益は 2,513億円(前年同期⽐ -633億円) 2023年度期初⾒通しに対する進捗率は60%

・非資源分野である電力、金融・リース・不動産等で増益

・原油価格はOPECプラスの減産等もあり7月以降は上昇

・中国が世界最大の輸入国である銅や鉄鉱石の価格は、同国の景気回復ペース鈍化を受けて下落

・金属(原料炭含む)、エネルギー、アグリ事業(農業資材)で利益を押し下げた

・金属事業は、原料炭価格の下落。アグリ事業は、農薬及び肥料の価格下落による影響。いずれも昨年が好調だったことの反動

通期業績見通し

2024年3月期の通期業績は、売上高・営業利益・経常利益は非開示。最終利益・修正1株利益は15-17%の減益となる見通しです。

しかし、非資源分野である電力、金融・リース・不動産及び建機・産機・モビリティ等のオペレーティング・セグメントにおいて、順調な業績の推移を踏まえ、純利益は4,500億円で+300億円上方修正しました。

年間配当金は83円に増配、また、200億円を上限に自社株買いも発表しました。

<決算説明資料のポイント>

・2023年度⾒通しにおける非資源分野の実態純利益は2,950億円となり、3年連続で3,000億円程度を達成する⾒込み

・電力、金融・リース・不動産及び建機・産機・モビリティ等のオペレーティング・セグメントにおいて増益する見通し

・期初、WTI原油=70ドル、ドル円=130円を予想。下期では、WTI原油=85ドル、ドル円=140円に修正

株価指標(11/5現在)

PER的には割安感があります。

営業利益率は卸売業ということで低めですが、ROEは非常に高く、効率的に収益をあげていることがわかります。

通期業績の上方修正に伴い配当金が5円増配されたため、配当利回りは上昇し3.63%と高配当です。

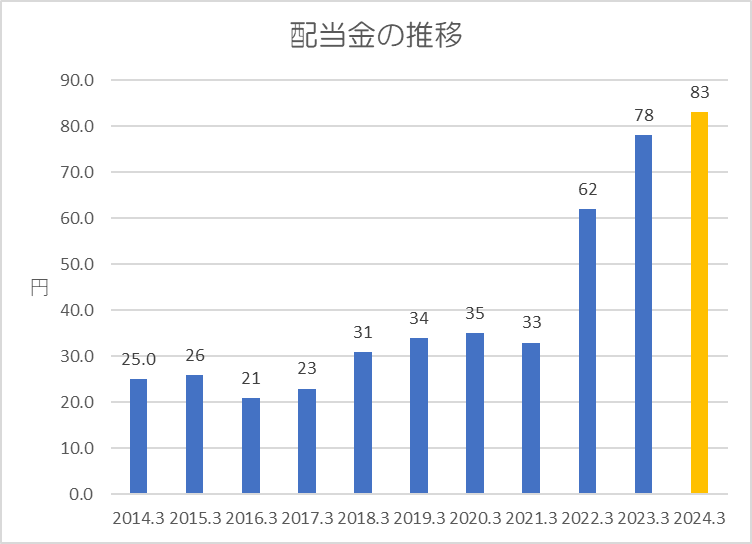

配当金

過去10年間の配当金の推移です。

2022年から、減配しない累進配当を実施するとともに、総還元性向30〜35%程度を目安として機動的に⾃⼰株式取得を⾏う方針としています。

今期は、通期業績⾒通しを上⽅修正したことに加え、非資源分野を中⼼に収益基盤の強化が着実に進捗している状況を踏まえ、2023年度配当⾦の+5円増配を決定(1株当たり78円から83円に増配)

ポイント

株価指標的にはまだ割安感があり、今期は減益ながらも通期業績は上方修正し、配当金の増配・200億円規模の自社株買いも発表し、株主還元に積極的な企業であることを再確認しました。

世界経済は減速傾向であり、米国は利上げを終了するのではないかと言われているため、下期でのWTI原油価格、ドル円レートはやや強気であると思います。

そのため、下期で景気減速が強まったり、日銀の政策修正等により円高に振れた際には、業績の下振れリスクもあるため注意が必要です。

しかし、株主還元は積極的で、配当金は累進配当を導入していることから、高配当投資としては終了な銘柄であるのに変わりはありません。

以上です!投資の参考になればうれしいです!

コメント