2023年11月14日に中間決算を発表した丸井グループ(8252)について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

丸井グループは、百貨店「OIOI」を全国に展開している会社です。小売店は自社での販売から賃貸へ移行。自社の「エポスカード」による割賦販売・手数料収入が柱になっています。

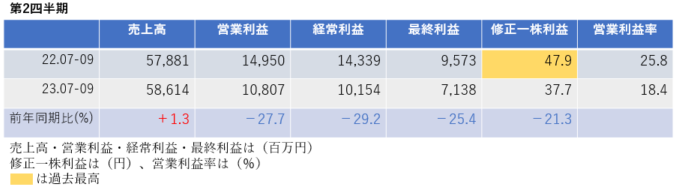

中間決算

中間決算では、売上高は増収でしたが、利益は約20%の減益となっています。営業利益率も前年25.8%→18.4%に大きく悪化しています。

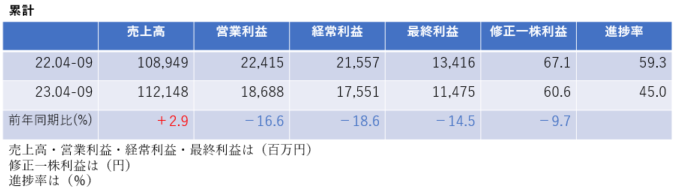

2四半期累計では、売上高は増収でしたが、利益は2桁減益となっており、通期業績は下方修正されたにもかかわらず、進捗率45.0%と不調です。

<決算説明資料のポイント>

・小売は、自主PB撤退による影響が売上収益で減益であったものの、定借テナント収入の増加や人件費の減少などによって、営業利益は増加

・入店客数は前年比109%、コロナ前の19年比では88%の8800万人となりました。非物販テナントの拡大により、入店客数は徐々に19年度対比で回復し、今年度はコロナ前の19年比で92%の1.8億人の見通し

・フィンテックでは、一部加盟店手数料の急低下、ポイント費用の一時的な急増により減益

・エポスカードの新規会員数は、ネット入会が伸長したことにより39万人(前年差+4万人)。期末会員数は過去最高の743万人(前年差+22万人)となった

・債権流動化影響について、今期より、資金効率の向上と譲渡益の平準化のため、従来、年に1度上半期に実施していた債権の流動化を四半期ごとに行うこととした。そのため、今上半期では25億円の減益要因となり減益幅が大きくなった。しかし、通期では昨年実施していなかった第3、第4四半期にも実施し、累計で償却額と同等の譲渡益を計上する予定のため、ほぼ損益影響はない見込み

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益の見通しですが、中間決算に伴い通期業績は下方修正されました。

<決算説明資料のポイント>

・小売は年初計画どおりの70億円、フィンテックは一部加盟店手数料の急低下、ポイント費用の一時的な急増により年初計画差マイナス30億円の430億円となる見通し

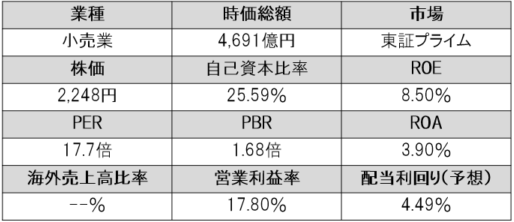

株価指標(11/22現在)

株価は1単元20万円台であり手が出しやすく、PERは直近の株価下落により割高感が薄れてきました。

ROE・ROAは低めですが、営業利益率は17%と非常に高く高収益です。

配当利回りは還元方針の変更に伴い大幅に増配されたことで4.49%まで上昇しました。

株主還元

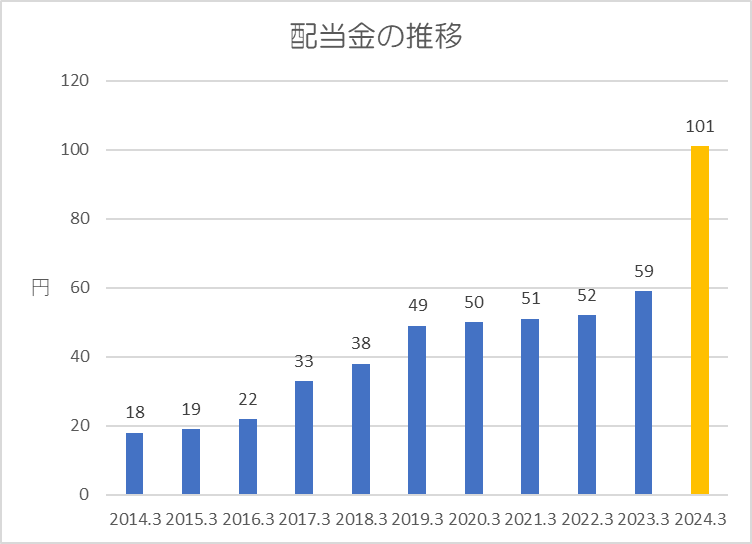

過去10年間の配当金の推移です。

10年以上連続で増配しており、今期は還元方針の変更に伴い前年比49円増の年間101円を予定しています。

還元方針は「指標を連結配当性向、連結総還元性向からDOE(株主資本配当率)8%に変更。自己株式の取得については、機動的に実施し、2024年3月期については発行株式数の10%相当、最大400億円の自己株式の取得枠を設ける。」としています。

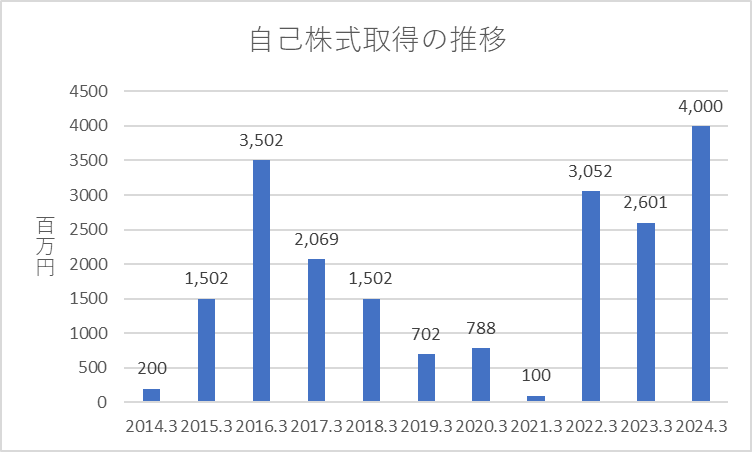

自社株買いについては、過去10年間で規模は違いますが毎年行っています。

今期は400億円を上限に、発行済株式総数に対して11.62%の自己株式を取得する予定ですが、2023年10月31日時点では進捗率0.11%となっており、ほとんど進んでいません。

ポイント

株価は決算発表を受けて大きく下落しましたが、直近は持ち直してきています。

株価下落の影響で株価指標的には徐々に割高感が薄れ、還元方針の変更に伴い大きく増配されたこともあって、配当利回り・自社株買いなどの魅力が増してきました。

連続増配をしていること、配当方針にDOEを採用していることから、来期以降の減配リスクは大きくないと思います。

以上です!投資の参考になればうれしいです!

コメント