2023年11月10日、三菱HCキャピタル(8593)が中間決算を発表しました。

決算解説、通期業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

三菱HCキャピタルは、三菱UFJグループの一角でリース首位級の会社です。M&Aで海外展開を加速しています。

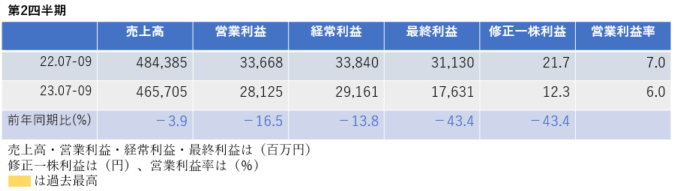

中間決算

中間決算では、売上高・利益ともに減収減益となり、純利益は40%を超す大幅減益となりました。

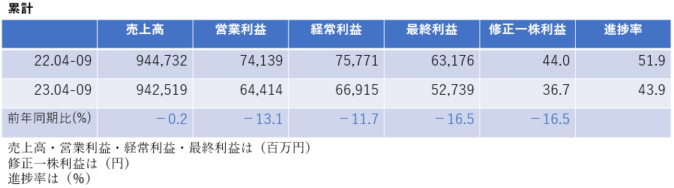

2四半期累計でも、売上高は微減、利益は2桁減益となり、進捗率は43.9%と昨年同期より悪化しています。

<決算説明資料のポイント>

・航空事業が着実に業績回復を続けるとともに、海上コンテナリース事業も期初計画比にて好調に推移

・期初計画外の米国不動産事業における損失や環境エネルギー事業における減損損失を計上

・契約実行高は前年同期比で10.6%増加

※契約実行高(リース取扱高):顧客と契約を結び、受注した金額のことを「成約高」といい、リース契約を締結後、リースが実行されると「契約実行高(リース取扱高)」となります

・カスタマーソリューション事業、海外事業で減益幅が大きい

カスタマーソリューション事業の減益要因は、前年同期に計上した不動産リースに係る大口売却益の剥落、貸倒関連費用の増加、前年同期に計上した営業外収益(受取保険金)の剥落によるもの

海外事業の減益要因は、欧米子会社における経費の増加、米州における貸倒関連費用の増加、前年同期に計上した欧州における有価証券評価益の剥落によるもの

・いずれにしても、前年同期の特別利益の剥落と、貸倒関連費用の増加による影響が大きいとのこと

※貸倒:回収不能となった金銭債権を処理するための勘定科目のこと

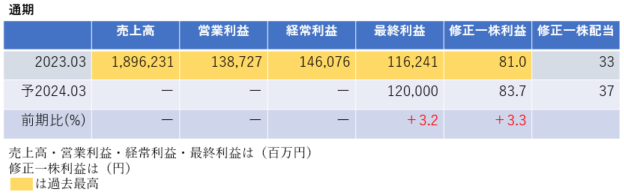

通期業績見通し

2024年3月期の通期業績は、売上高・営業利益・経常利益は非開示。最終利益・修正一株利益は増益となり、過去最高を更新する見通しです。

<決算説明資料のポイント>

・航空事業の純利益が下期偏重であること、期初計画比にて海上コンテナリース事業が好調を継続するとともに、アセット売却益の上振れも見込むことから、通期業績予想は変更なし

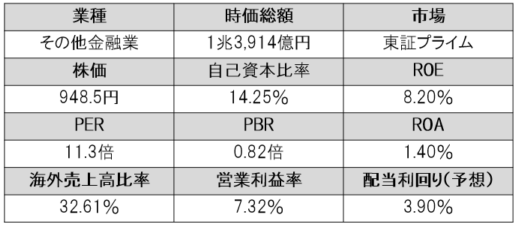

株価指標(11/13現在)

株価は10万円以下で投資ができ、手が出しやすい水準です。

PERは11倍台、PBRは1倍を下回っており割安感があります。

ROE・ROA・営業利益率は市場平均より低めであり、収益性はあまり高くないようです。

しかし、配当利回りは4%近くあり、20年以上連続増配のため、中長期で利回りが上昇してくる銘柄です。

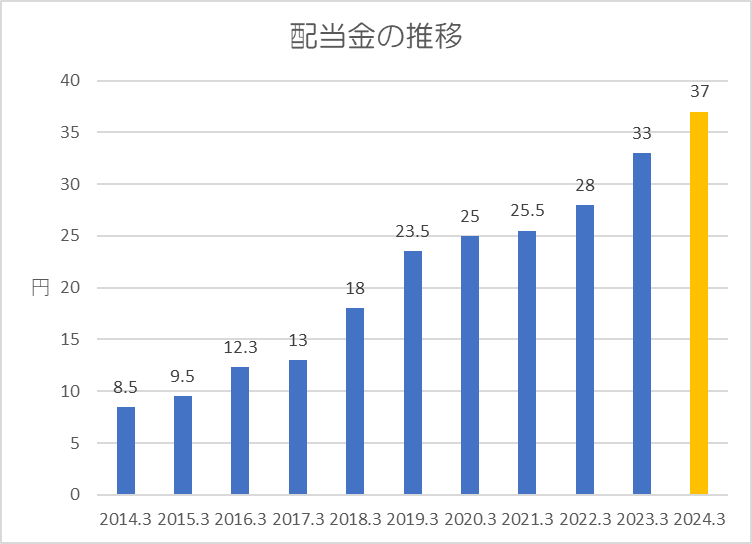

配当金

過去10年間の配当金の推移です。

20年以上連続増配となっています。

今期の純利益は過去最高を更新する見通しであり、前年比で4円増配となっています。

配当性向は40%以上を目安にしており、今期は44.3%となる見込みです。

ポイント

2四半期累計では、純利益が16%も減益となりました。しかし、内容をみてみると、前年同期に不動産の大口売却益が剥落したり、米国有価証券の売却益が剥落したりした影響によるものであり、特別利益が減っただけで、営業自体はそれほど心配はなさそうです。

ただし、不動産リース・海外事業ともに貸倒関連費用が増加しているとのことなので、世界景気の減速によりさらに増加する場合には注意が非長であると思います。

株価指標的には割安感があり、配当利回りも高く、1単元当たりの投資資金も少ないことは魅力です。

配当金は20年以上連続増配のため、中長期で持ち続けたい銘柄ですね。

以上です!投資の参考になればうれしいです!

コメント