2023年11月9日に発表された三菱地所(8802)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

三菱地所は、三菱グループの総合不動産会社です。賃貸は東京・丸の内が基盤で、大手町の再開発を展開中です。海外にも特徴があります。

<売上高構成比率>コマーシャル不動産事業:56.4%、住宅事業:25.1%、海外事業:12.8%、投資マネジメント事業:2.6%、設計監理・不動産サービス事業:4.4%、その他の事業:0.8%

コマーシャル不動産事業(ビル事業、商業施設事業/アウトレットモール事業、ホテル事業)、住宅事業が主力になっています。

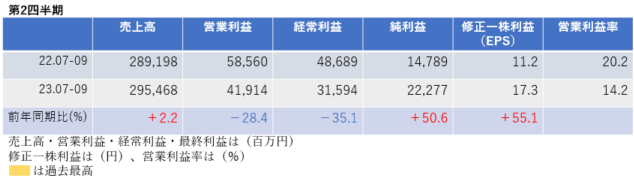

中間決算

中間決算では、売上高は増収、営業利益・経常利益は大幅減益ですが、純利益・修正一株利益(EPS)は50%増益となりました。営業利益率は20.2%→14.2%に悪化しました。

2四半期累計では、売上高は減収、利益は30~40%減益になりました。進捗率32.4%とあまり良く無い進捗です。

<決算説明資料のポイント>

・海外の⼤型キャピタルゲインの反動減、投資マネジメントのインセンティブフィー(ノンキャッシュ)の反動・⼀部取り消しにより前年同期⽐営業減益

・キャピタルゲイン・分譲住宅の引渡しが下期偏重であり、通期予想に対しては想定通り進捗

・コマーシャル不動産事業では、ホテル・商業施設の事業環境改善、オフィス賃貸利益の改善し増益

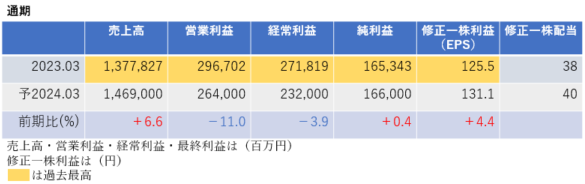

通期業績見通し

2024年3月期の通期業績は、売上高は増収、営業利益・経常利益は減益、純利益・修正一株利益(EPS)は増益。売上高・純利益・EPSは過去最高を更新する見通しです。

<決算説明資料のポイント>

・好調なホテル・商業施設を上⽅修正、オフィス賃貸利益の改善 キャピタルゲインの増加を反映してセグメント利益を修正。しかし、過年度計上のインセンティブフィー(ノンキャッシュ、成功報酬のようなもの)の取り消しにより、経常利益・純利益に変更なし

・コマーシャル不動産事業で、期初予想1,880億円→1,950億円に上方修正

・投資マネジメント事業で、期初予想120億円→50億円に下方修正

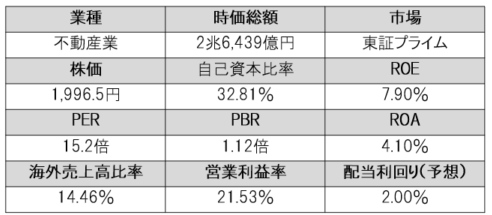

株価指標(1/5現在)

株価は一単元が20万円以下で投資がしやすいです。PER・PBRは適正な水準といえます。

ROE・ROAは市場平均と比較し低めですが、営業利益率は21.53%と非常に高く、高収益であることがわかります。

配当利回りは2.00%と高配当とはいえません。

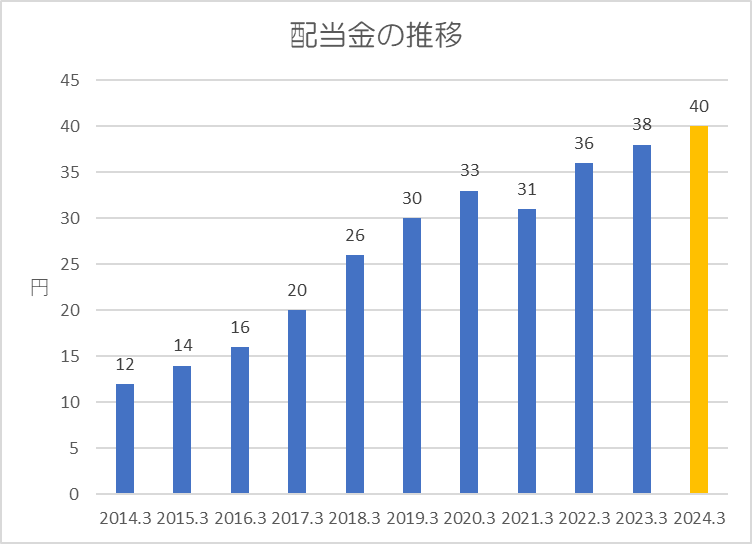

株主還元

過去10年間の配当金の推移です。

直近10年間はコロナショックで業績が落ち込んだ2021年3月期は減配していますが、10年間で配当金は約3.3倍になっています。

還元方針は「配当性向は30%程度を目安。加えて資本政策の一環としての自己株式の取得を行う」としています。

上記方針に基づき、今期(2024年3月期)の中間配当が20円、期末配当が20円で年間40円の予想になっています。配当性向は30.5%です。

まとめ

前年同期比では営業利益・経常利益で大幅な減益になっており、純利益・EPSも2四半期累計で大幅な減益になっています。キャピタルゲイン(物件の値上がり益)が下期偏重とはいえ、進捗率32.4%を低く、一度減配実績もあることから、配当金については不安があります。

第3四半期決算で業績動向を注視する必要がありますね。

以上です!投資の参考になればうれしいです!

コメント