2023年11月1日に発表された三菱ケミカルグループ(4188)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

三菱ケミカルグループは、総合化学首位の会社です。化学・レイヨン・樹脂が合併した三菱ケミカルが中核を担っています。制約や産業ガス等も展開しています。

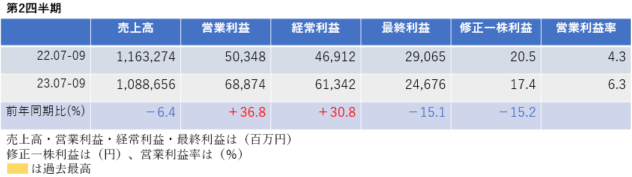

中間決算

中間決算では、売上高は減収、営業利益・経常利益は前年同期比30%増益、最終利益・修正一株利益は前期比15%減益となり、営業利益率は前年同期4.3%→6.3%と改善しました。

2四半期累計でも、売上高は減収でしたが、営業利益・経常利益は増益、最終利益・修正一株利益は減益となり、進捗率は49.5%になりました。

<決算説明資料のポイント>

・値上げによる販売価格の是正を推し進めたものの、半導体関連市場や広く産業材等において需要低迷の影響を受け、スペシャリティマテリアルズ及びベーシックマテリアルズの販売数量が大きく減少

・産業ガス分野では、国内外の需要は軟調であったものの、各地域で推進する価格マネジメントや為替影響等により、売上収益は増加。加えて、コスト削減に努めたことで利益も増加

・ヘルスケア分野では、国内医療用医薬品で薬価改定等の影響を受けたものの、重点品や米国で発売した筋萎縮性側索硬化症(ALS)治療薬「RADICAVA ORS®」の販売が順調に推移したことにより、売上収益は増加しました。同治療薬はスイスでも2023年5月に承認された。

業績見通し

2024年3月期の通期業績は、売上高は減収ですが、営業利益・経常利益は前期比1.6倍、最終利益・修正一株利益は前期比1.4倍増益となる見通しです。

<決算説明資料のポイント>

・上期は主に産業ガスセグメント、ヘルスケアセグメントにおいて堅調に推移したことで業績予想を上回ったものの、スペシャリティマテリアルズセグメント、ベーシックマテリアルズセグメントにおいて、下期においては引き続き低調な事業環境からの回復に力強さが見られないことから、コア営業利益の通期業績予想は期初予想を据え置く

・クオリカプス社の売却に係る利益やシーピーシー社の追加取得に伴う利益の計上など、事業ポートフォリオ改革の推進などに伴う非経常収益の計上を下期に見込むことから、営業利益・当期利益・親会社の所有者に帰属する当期利益の通期業績予想を上方修正

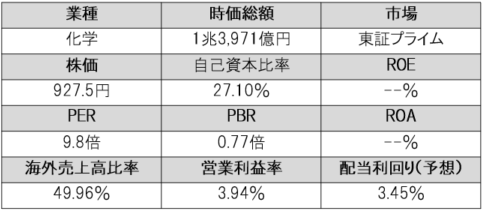

株価指標(12/19現在)

株価は一単元が10万円以下と非常に手が出しやすい水準であり、PERは10倍以下、PBRも1倍を下回っており割安といえます。

ROE・ROAは非開示ですが、営業利益率は4%未満と収益性は低くなっています。

配当利回りは3.45%と高配当です。

株主還元

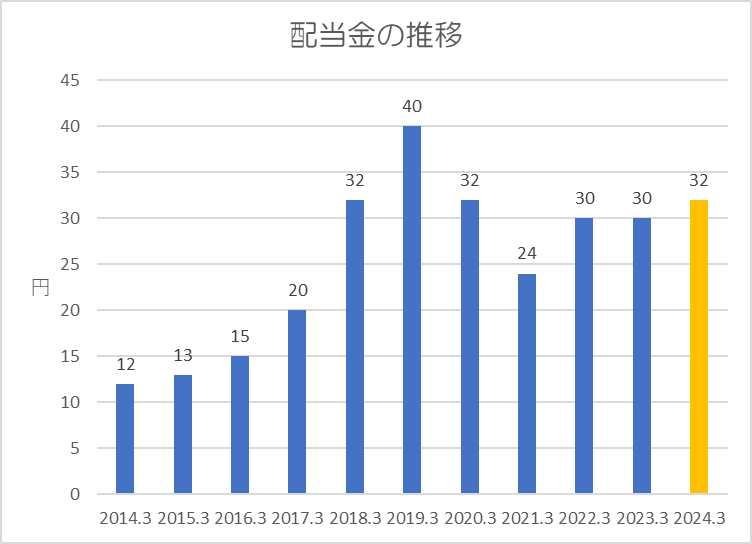

過去10年間の配当金の推移です。

コロナショックの影響で業績が大きく落ち込んだ2020年3月期と、コロナ禍からの回復が遅れていた2021年3月期には減配していますが、その後は増配を続け、今期は3期連続増配の予定となっています。

還元方針は「企業価値の向上を通して株主価値の向上を図ることを株主還元の基本方針としており、配当につきましては、今後の事業展開の原資である内部留保の充実を考慮しつつ、経営方針に基づく2025年度までの実行計画において、前年度比での配当増加及び2025年度の配当性向35%を目標とする」としています。

上記方針に基づき、今期(2024年3月期)の中間配当が16円、期末配当が16円で年間32円の予想となっています。予想通りであれば、今期の配当性向は33.7%となります。

2025年度までは前年比での配当増加を掲げているため、今後増配していく可能性は高いと思います。

まとめ

今回は事業以外での利益計上に伴い通期業績が上方修正されましたが、当社の事業環境は良いとはいえないため、今後の業績動向には注意が必要です。

しかし、当社はグループ各社により半導体や水素事業など幅広く展開しています。世界経済は景気減速傾向ですが、半導体市況は2024年には上向くとされており、カーボンニュートラルに向けて水素などの再生可能エネルギーも今後需要が伸びてくると予想されています。

直近の数年間は景気がどうなるのかわかりませんが、長い目で見ると成長していく分野であると思われるため、株価指標的にも割安であり、来期以降も増配の可能性がある割安高配当銘柄に注目していきましょう。

以上です!投資の参考になればうれしいです!

コメント