2024年1月12日に発表されたローソン(2651)の第3四半期決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

<関連記事>

ローソン(2651)中間決算解説 上方修正と増配を発表

セブン&アイHD(3382)新たに株主還元を発表し株価上昇

セブン&アイHD(3382)3Q決算解説 円安で売上上方修正

基本情報

ローソンは、三菱商事子会社のコンビニ大手。中国など海外でも展開。スーパー「成城石井」や映画館も運営している会社です。

第1四半期決算

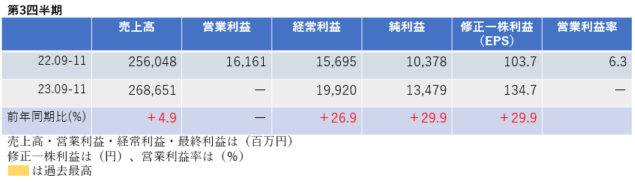

第3四半期決算では、売上高は増収、営業利益は非開示でしたが、経常利益・純利益・EPSは約30%増益となりました。

3四半期累計では、売上高は増収、営業利益は非開示でしたが、経常利益・純利益・EPSは大幅増益となりました。進捗率は91.0%です。

<決算説明資料のポイント>

・国内コンビニ事業では、人流は総じて増加傾向となる中で、カウンターファストフード、ソフトドリンク及び米飯の売上が伸長したほか、店内調理サービス「まちかど厨房」、ベーカリーや化粧品などの売上が伸長。すべての分野で売上が伸長。

・成城石井事業では、コロナ禍で売上が伸び悩んでいたオフィス店舗の売上が回復し、商品では日配食品や自社のセントラルキッチンで製造している自家製惣菜の売上が堅調に推移したほか、路面店舖を中心に青果、精肉、鮮魚などの生鮮品の売上も伸長

・エンタメ関連事業では、チケット事業において、コンサート、レジャーなどのジャンルが活況となった。音楽・映像ソフトの専門店「HMV」などの店舗における物販事業は、人流の増加による売上伸長に加えコンサートやイベントの開催増加に伴い関連商品が売上を牽引

・中国では、前年末から1月初旬にかけての新型コロナウイルス感染症拡大のピークが過ぎ、回復の度合いに地域差はあるものの人流の回復とともに日販が伸長

・中国以外の地域については、各国での新型コロナウイルス感染症に関する行動規制の撤廃及び緩和による人流回復などの影響により売上が伸長。タイ・インドネシア・フィリピン・米国(ハワイ州)の4か国合計で過去最大の出店を実現

通期業績見通し

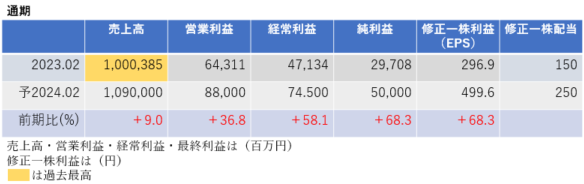

2024年2月期の通期業績は、売上高は増収、利益は2桁増益であり、売上高・営業利益・経常利益・純利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・最近の業績動向等を踏まえ、売上高は1兆80億円→1兆90億円(+0.9%)、営業利益は850億円→880億円(+3.5%)、経常利益は705億円→745億円(+5.7%)、純利益は470億円→500億円(+6.4%)にすべて上方修正されました。

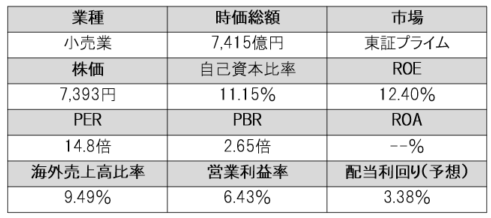

株価指標(1/12現在)

株価は一単元が70万円を超えており値がさであり、PERは15倍弱、PBRは2.65倍とやや割高感があります。

ROEは12.40%と市場平均と比較し高く、営業利益率は6%台と小売業としては高く、効率的に高い収益をあげていることがわかります。

株価は上昇していますが、配当金の増配も続けており、配当利回りは3.38%と高配当です。

株主還元

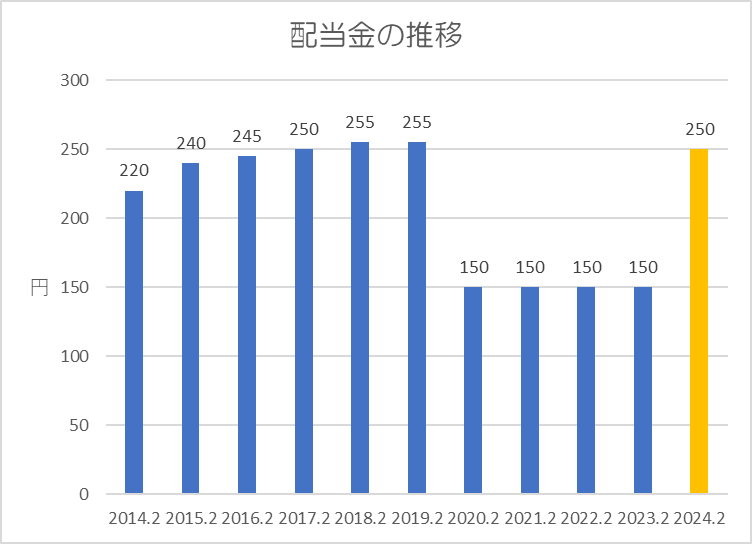

過去10年間の配当金の推移です。

コロナショックにより2020年2月期は大幅減配となり、4期連続で年間150円を維持していました。今期は大幅増配の予想になっています。

還元方針は「年200円を下限とした上で、連結配当性向50%を目標として配当金を支払うことを基本方針」としています。

上記方針に基づき、今期(2024年2月期)の中間配当が100.00円→117.50円、期末配当は100.00円→132.50円にそれぞれ修正され、年間200円→250円に増額修正されました。配当性向は50.0%です。

まとめ

中間決算でも通期業績を上方修正していましたが、第3四半期でも上方修正されました。さらに、配当金は50円も増額修正され、前期比で一気に100円も配当金が引き上げられています。

景気減速が懸念されている中国や欧米でも売上は好調であり、第3四半期時点で進捗率は91%であるため、本決算でも業績上方修正、来期の株主還元の拡充があるかもしれません。

一度減配実績があるため、今後の業績次第では再度減配する可能性もないとは言い切れませんが、年間200円を下限に設定しているため、現在の株価で配当金が200円だとすると配当利回り2.7%になります。仮に業績が落ち込んだとしても、そこそこの配当利回りは享受できますね。

以上です!投資の参考になればうれしいです!

コメント