2023年9月中旬から日経平均株価は下落し、アメリカの長期金利が5%に近づいたことで、高配当株に売りが先行し、日本の割安高配当株が押し目をつけてきました。

12月権利に向け、ヤマハ発動機(7272)の直近決算内容、通期業績見通し、株価指標、配当金の推移、株主優待について解説していきます。

<関連記事>ヤマハ発動機(7272)割安 12月配当 押し目のチャンス

基本情報

ヤマハ発動機は、楽器のヤマハが発祥、2輪世界大手の会社です。バイクだけでなく、船舶などに多角化、船外機で首位となっており、ロボット事業も行っています。

主要指数採用:JPX日経400、日経225、TOPIX

中間決算

中間決算では、売上高・利益ともに増収増益、利益は2桁増益となっており、売上高・最終利益・修正一株利益は過去最高を更新しました。累計では、売上高・利益ともに2桁の増収増益となり、進捗率は57.9%となりました。

説明資料では、二輪車の新興国は需要堅調で出荷台数が増加。欧州は在庫調整局面。船外機の中小型とSPVは市場在庫を調整中とあまり振るわなかったようです。しかし、二輪車・マリンで出荷が増加し、価格転嫁の効果拡大により、過去最高の売上高・各利益を達成したとのことでした。

通期業績見通し

2023年12月期の通期業績は、売上高・営業利益は2桁の増収増益であり、売上高・各利益は過去最高を更新する見通しになっています。

説明資料では、原材料や海上運賃等のコストアップ緩和と半導体調達改善の影響を織り込み、売上高・各利益を上方修正したと発表しました。

また、事業別の見通しでは、前年比ではどの事業も増収増益となっているようですが、年初予想と比較し二輪車は販売台数の増加が見込まれ、マリンは販売台数は微減の予想。しかし、どちらも値上げと円安効果により営業利益の大幅な増益に寄与しているとのことでした。

株価指標(10/22現在)

PER的には非常に割安水準。

ROEは18%とかなり高く、営業利益率も10%を超えているため、非常に効率的に収益をあげていることがわかります。

海外売上高比率は約92%とグローバルに収益をあげており、昨今の円安による追い風も受けられます。

配当利回りは3.84%と高配当で、株主優待では100株からいただけるため、総合利回りは非常に高くなっています。

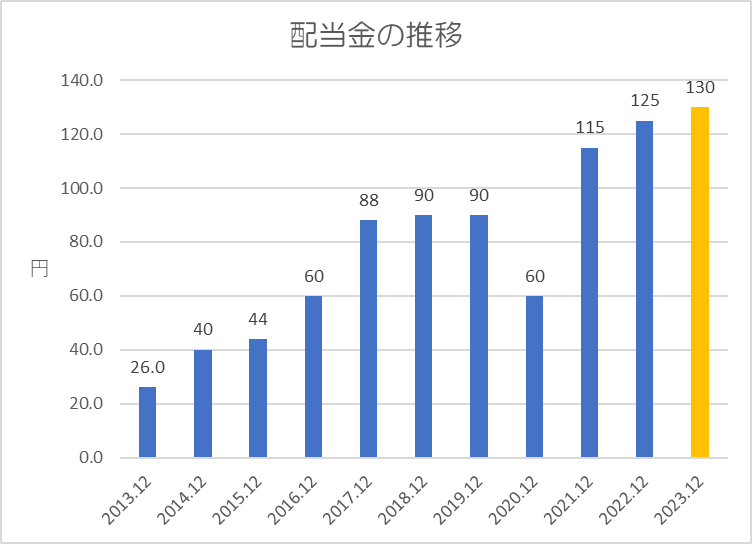

配当金

過去10年間の配当金の推移です。

コロナショックのあった2020年には業績が大きく落ち込んだことで減配となっていますが、翌年には約2倍に増配されており、その後も順調に増配を続けています。

配当と自社株買いを合わせた総還元性向は40%を基準にしています。

株主優待

保有株式数、保有期間に応じて、ポイントがいただけます。そのポイント数に応じて、優待品の中から好きなものと交換できます。

例えば、1,000ポイントでは、「蔵出し限定一番摘み 牧之原深蒸し茶」や「三ヶ日みかんサイダー 6本入」など、10種類以上から選ぶことができます。

ポイント

株価指標的には非常に割安であり、業績は好調でありながら世界情勢の不透明さにより押し目をつけている状態。

総合利回りは非常に高く、株主優待は3年以上継続保有でより充実したものになることから、長期で持ち続けたい銘柄です。

以上です!投資の参考になればうれしいです!

コメント