2023年11月6日に発表されたマルハニチロ(1333)の中間決算について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

マルハニチロは、水産最大手の会社です。国内外に強固な流通網を持っており、冷凍食品や缶詰など加工食品も大手となっています。畜産商事や化成品も展開しています。

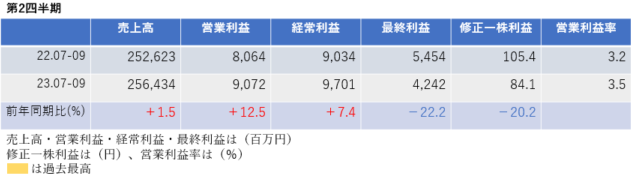

中間決算

中間決算では、売上高は増収、営業利益・経常利益は増益ですが、最終利益・修正一株利益は2桁の大幅減益になりました。営業利益率は前年同期3.2%→3.5%に改善しました。

2四半期累計では、売上高は増収、営業利益は増益ですが、経常利益・最終利益・修正一株利益は減益になりました。しかし、進捗率は77.5%と非常に好調です。

<決算説明資料のポイント>

・前年に比べて魚価が下落することを想定しておりましたが、上期では予測していたほど顕著にならず、また、前期に実施した加工食品の価格改定を受けて、売上高および営業利益は前期に引き続き最高値を更新した。

・水産資源セグメントは、前年対比で減益となったが、加工食品セグメント・食材流通セグメントでは、前期に実施した価格改定が浸透したほか、商品の規格変更や、アイテムの削減などによる業務効率化と、生産性の向上が奏功し、大幅な増益を達成

・加工食品セグメントは、前期に実施した価格改定が浸透したほか、生産性の向上もあり増益

・食材流通セグメントは、人流増加による需要アップに加え、価格改定の浸透、商品数の削減などによる業務効率化や生産性の向上が奏功し大幅な増益となった

・物流セグメントは、大都市圏を中心とした保管需要を着実に取り込み増益

通期業績見通し

2024年3月期の通期業績は、売上高は減収、利益は修正一株利益以外減益の見通しになっています。

<決算説明資料のポイント>

・広島工場の火災に関する受取保険金80億円の特別利益計上。期初計画に織り込んでいた金額より多かったものの、物流セグメントにおける損害賠償損失などの特別損失の発生もあったことで、通期の業績予想としては据え置きとした

・下期は、海外ユニットの北米スケソウダラ事業を中心に事業環境の動向を慎重に見ているが、食品事業については、前期に実施した価格改定が浸透したことにより、下期も増益を見込んでおり、通期業績予想の上積みを目指している

・水産資源セグメントでは、燃料・飼料代の高騰による養殖魚の原価上昇に加え、円安によって調達コストが高止まりの状態が続いている。

・養殖事業では、三菱商事と共にアトランティックサーモンの陸上養殖事業を進めており、富山県入善町に合弁でアトランド株式会社を設立し、2025年には生産開始、2027年度に初回の出荷開始を計画している

・加工食品ユニットは、消費者の節約志向に伴い、販売数量では前年割れが続くものの、前期に実施した価格改定および、生産性の向上が寄与し、営業利益は前期を大幅に上回る見込み

次期中期経営計画(2025年度~2027年度)

価値創造経営の実践に向けて、本年度は、次期中期経営計画に向けた、事業ポートフォリオの再編を見据えた準備および検討に加え、2025年度から始まる次期中計におけるROIC経営の本格導入に向けた基盤の整備を進めている。2024年度末頃を目安に公表する予定。

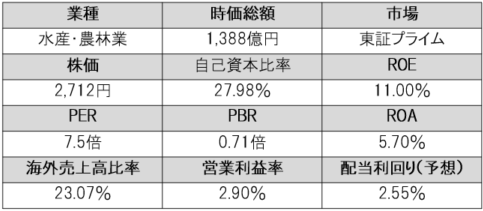

株価指標(12/21現在)

株価は一単元が30万円以下と比較的手が出しやすい水準です。決算は好調であるにも関わらず、年初来安値から約17%上昇と株価はあまり影響を受けていないようですが、PERは7.5倍、PBRは0.71倍と非常に割安に放置されています。

ROE・ROAは市場平均より高く効率的に収益をあげています。

配当利回りは2.55%とまずまずです。

株主還元

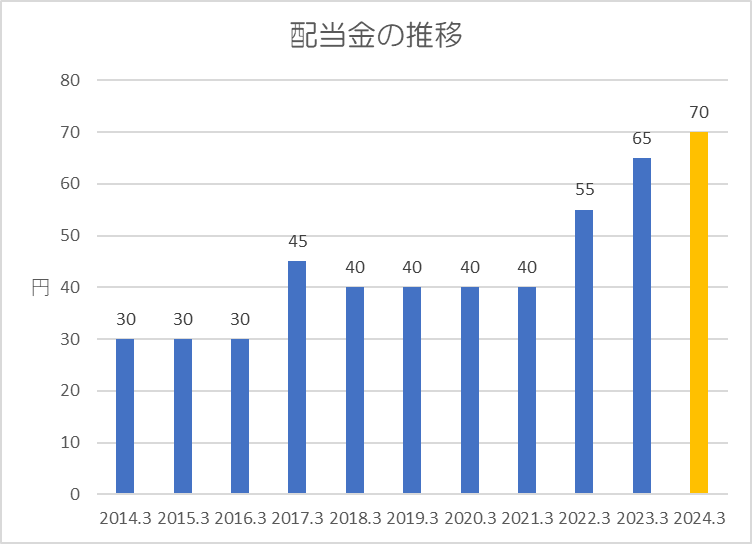

過去10年間の配当金の推移です。

2017年3月期は普通配当が40円、記念配当が5円となっています。そのため、2017年3月期から累進配当になっており、2021年3月期からは3期連続増配となっています。

還元方針は「業績動向を踏まえた安定的な配当と、機動的な自己株取得による株主還元を実施する」としています。

上記方針に基づき、今期(2024年3月期)は中間配当が35円、期末配当が35円で年間70円の予想になっています。配当性向は19.0%であるため、今後も配当金を維持・増配していく余地が十分にあります。

まとめ

燃料・飼料代の高騰による養殖魚の原価上昇に加え、円安によって調達コストが高止まりの状態が続いていることで、主力である水産資源事業で減益が見込まれています。

しかし、燃料費は前年から価格が低下しており、米国の利上げ停止思惑により為替も円高に動いてきています。そのため、下期は厳しい状況が続くかもしれませんが、来期以降は業績が堅調に推移する可能性が考えられます。

業績動向を踏まえて配当を行うため、このまま好調に進捗すると通期で業績上方修正や配当金の増額修正があるかもしれません。また、現在のPBRは1倍を大きく下回っています。今期の配当性向は20%以下であるため、2024年末の次期中期経営計画では株主還元の引き上げがあるかもしれません。そうなれば、現在は良い買い時であると思います。

以上です!投資の参考になればうれしいです!

コメント