2023年10月30日、マクニカホールディングス(3132)が中間決算を発表し、通期で10円の増配を決定しました。

しかし、通期業績見通しは変更なく、コンセンサスを下回ったため、翌日31日の市場では株価が15%も急落してしまいました。

業績好調で増配を決定したにも関わらず株価は下落。それほど悪い内容だったのか、決算内容、通期業績見通し並びに、株価指標、配当金の推移、株主優待について解説していきます。

<関連記事>

基本情報

マクニカホールディングスは、独立系の半導体商社としては国内トップクラスの会社です。技術発掘力に強みがあり、米国の半導体企業エヌビディアの製品も扱っています。

主要指数採用:JPX日経400、TOPIX

中間決算

中間決算では、売上高・利益ともに増収増益、利益は2桁成長となりました。2四半期累計でも、売上高・利益ともに2桁の増収増益となり、進捗率は58.4%と高水準です。

<決算説明資料からのポイント>

・半導体製品の供給逼迫状況がピークを過ぎリードタイムは平常時に戻る

・生成AI向け製品の需要は増加。サーバー需要が落ち込んだ影響を受け、スマートフォンやパソコン向けが主の最先端製品であるメモリー等の需要が減少

・世界的な脱炭素化の流れによるEV化やより高度な自動化・電動化が進み、半導体搭載量も増加していることから、その他標準IC(車載向け半導体)を中心に伸長

・セキュリティ関連商品が大幅に伸長。加えて、東南アジア地域を中心とした海外ネットワーク事業も大幅に伸長

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益、過去最高を更新する見通しです。

中間決算では通期業績の上方修正はされませんでした。2023年7月に開示された資料のポイントは、

・産業機器・車載半導体は引き続き堅調に推移する見通し

・生成 AI 向けのサーバー市場など新たな市場の立ち上がりが期待されています。

・一方、中国市場の減速感もみられるなど、不透明な状況です。

・セキュリティ関連商品が引き続き堅調に推移する見通し。

・データ分析関連商品が成長すると予想。

株価指標(10/18現在)

PERは7月時点では10倍を超えていましたが、株価が急落した影響で、中間決算時点では8.7倍と割安感が強くなりました。

ROEは22%と高水準であり、営業利益率も約6%と卸売業にしては高く、効率的に収益をあげていることがわかります。

海外売上高比率は約50%あり、決算説明資料にもあるように円安による追い風も受けられています。

配当利回りは2%台ですが、増配と株価の急落により7月時点よりは高くなっています。

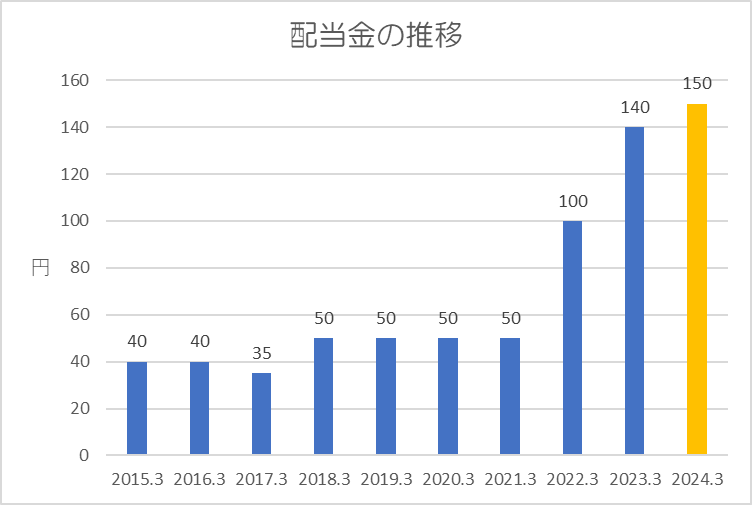

配当金

連結自己資本配当率(DOE)4%を目安として安定的かつ継続的な配当を実施。機動的な自己株式の取得を実施し、総還元性向30~50%を還元方針としています。

今期は年間150円の予想でしたが、中間決算に合わせて10円の増配が発表され、年間160円で前年から20円の増配となりました。

米中貿易摩擦の影響で2017年は業績が悪くなり減配となっていますが、その後は累進的に増配を続けています。株主還元意識が非常に高いですね。

株主優待

3月末に100株以上保有で、QUOカード、3,000円相当のカタログギフト、優待クラブオフサービスがいただけます。

ポイント

業績好調で増配も発表されましたが、株価は15%も急落。これは米国のSOX指数(半導体指数)が急落したことも影響してるかもしれません。

株価指標的には割安感が増す展開となり、増配により配当利回りは3%近くまで上昇しました。2024年には半導体市況は改善すると予想されているため、押し目拾いのチャンスになるかもしれません。

以上です!投資の参考になればうれしいです!

コメント