2023年12月19日に日本マクドナルドホールディングス(2702)が株主優待制度の一部変更に関するお知らせを公表しました。変更内容と直近業績について解説していきます。

基本情報

日本マクドナルドホールディングスは、外食国内大手の会社です。世界的に有名なハンバーガーチェーンであり、米国本社の影響が大きくなっています。フランチャイズ店比率は約7割となっています。

<店舗別売上高比率>直営店舗数:859店、売上:67.5% フランチャイズ店舗数:2,108店、売上:32.5%

直営店舗数は少ないですが売上高比率は大きくなっています。

株主優待

優待制度変更前は、一単元(100株以上)保有していると優待食事券が1冊いただけていましたが、変更後は、1年以上継続保有が必要になりました。

現在(1/15)は12月権利落ち後であるため、今現在で当社の株式を保有していない方は、次の優待をもらうには、2024年6月末に100株以上保有している必要があり、2025年6月末に優待の権利が得られることになります。

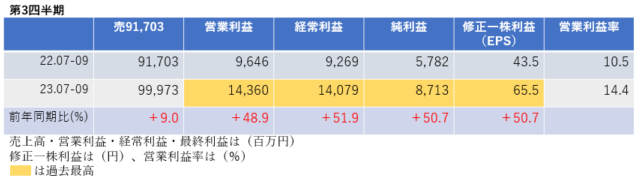

第3四半期決算

第3四半期決算では、売上高は増収、利益はすべての水準で約1.5倍増益となり、過去最高を更新しました。営業利益率は前年同期10.5%→14.4%と大幅に改善しました。

3四半期累計では、売上高は増収、利益はすべての水準で2桁の増益となり、進捗率は80.1%になりました。

<決算説明資料のポイント>

・事業環境としては円安や原材料価格の高騰、エネルギーコストや人件費、物流費の上昇など、前年度から引き続き厳しい状況が続く中、一部商品の店頭価格を改定を施行

・2024年1月24日から単品を中心とした一部メニュー(全体の約3分の1)の店頭価格(税込)を10円から30円値上げする

通期業績見通し

2023年12月期の通期業績は、売上高は増収、利益は2桁増益となり、営業利益・経常利益は過去最高を更新する見通しです。

<決算説明資料のポイント>

・2022年度~2024年度までの3年間で全店売上高年平均成長率5%前後、営業利益年平均成長率3~5%、営業利益率10%以上、ROE10%以上を目指している

・値上げなどにより売上高が増収した一方で、昨年からの原材料費などの高騰の影響が緩和されてきており、その中で売上高が伸びたことや各種コスト管理により想定を上回る進捗となったため通期業績を修正

・売上高は3,740億円→3,790億円(+1.3%)、営業利益は350億円→400億円(+14.3%)、経常利益は335億円→400億円(+19.4%)、純利益は210億円→240億円(+14.3%)、EPSは157.94円→180.51円にそれぞれ上方修正

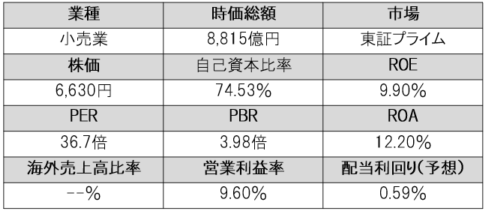

株価指標(1/15現在)

株価は一単元が60万円を超えており、PERは36.7倍、PBRは3.98倍と割高感があります。

ROE・ROA・営業利益率は市場平均と比較し高く、効率的に高い収益をあげていることがわかります。

配当利回りは0.59%と非常に低いです。

株主還元

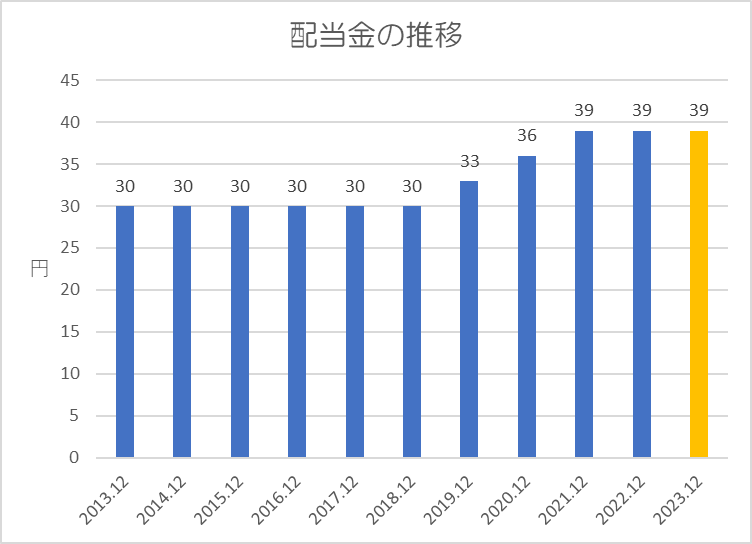

過去10年間の配当金の推移です。

累進配当になっており、配当金は10年間で約1.3倍になっています。

還元方針は「業績、配当性向及びキャッシュ・フローのバランスを総合的に勘案し、自己資本比率、株主資本利益等の財務指標を妥当な水準に維持しながら、株主の皆様への利益還元に努めることを基本方針とし、期末配当の年1回の剰余金の配当を行う」としています。

上記方針に基づき、今期(2023年12月期)は中間配当がなく、期末一括配当で年間39円の予想になっています。配当性向は21.6%です。

まとめ

株主優待制度が変更されたことで、1年以上継続保有が必要になりました。優待目当てで投資を検討されている方は注意が必要です。配当利回りは1%と未満と非常に低く、株価指標的にも割高感があるため、優待だけを目的に投資を検討するにはややハードルが高いように思います。

しかし、直近業績は好調であり通期業績は経常利益で約20%も上方修正されました。幸い業績がよいため、優待やインカムゲインが得られなくても、キャピタルゲインを狙うことができるため、市況環境悪化により底値で拾うことができたら、優待権利まで保有を続けられそうです。

反対に、高値掴みしてしまうとインカムもキャピタルも優待も十分に享受できなくなるためリスクが高くなります。投資タイミングが重要ですね。

以上です!投資の参考になればうれしいです!

コメント