2023年11月9日、本田技研工業(7267)が中間決算を発表しました。加えて通期業績の上方修正と配当金の増配を決定しましたが、翌日の株価はや6%急落しています。

決算内容、通期業績見通し、株価指標、配当金の推移、株主優待について解説していきます。

<関連記事>ホンダ 進捗率高く業績上方修正期待あり 株式分割で投資しやすく

基本情報

本田技研は、4輪世界7位、2輪世界首位の自動車・バイクの製造・販売を行っている会社です。

中間決算

中間決算では、売上高・利益ともに2桁の増収増益、売上高は過去最高を更新しました。

2四半期累計でも、売上高・利益ともに2桁の増収増益となり、進捗率は63.0%となりました。

<決算説明資料のポイント>

・二輪車事業は、インドネシアや欧州での堅調な需要を受けた販売台数の増加などにより、全体では前年同期を上回る

・ベトナムや中国での景気減速などによる減少などにより、全体では、前年同期を下回る

・四輪車事業では、米国では、堅調な需要のもと、半導体の確保による生産の回復と前年に投入した新機種の高い競争力により前年同期を大幅に上回る

・中国では、NEV市場の拡大や価格競争激化の影響などを受け、前年同期を下回る

通期業績見通し

2024年3月期の通期業績は、売上高・利益ともに増収増益、売上高・営業利益・経常利益は過去最高を更新する見通しです。

また、営業利益は従来予想から+2,000億円の1兆2,000億円、純利益は+1,300億円の9,300億円に上方修正されました。

<決算説明資料のポイント>

・中国やアジアなどにおける厳しい市場環境や、上期に発生した品質関連費用の増加はあるものの、収益体質の更なる強化、為替影響を反映し、利益を上方修正

・米ドル為替レートの前提は、従来予想125円→140円に修正

・前回見通しと比べ、二輪事業で主にアジア(主にベトナム・中国)での減少を反映、380万台減少し1,880万台を見込む

・四輪事業では、主にアジア(主に中国)での減少を反映、250万台減少し410万台を見込む

・パワープロダクツ事業は、主に北米での減少を反映、900万台減少し385万台を見込む

株価指標(11/10現在)

株式分割がされたことで、1株当たりの株価が下がったため、1単元を20万円以下で投資ができるようになりました。

PER・PBR的には非常に割安感がります。

今期の業績は上方修正がされましたが、株価は下落したことで、配当利回りは3.76%と非常に高いところまで上昇しました。

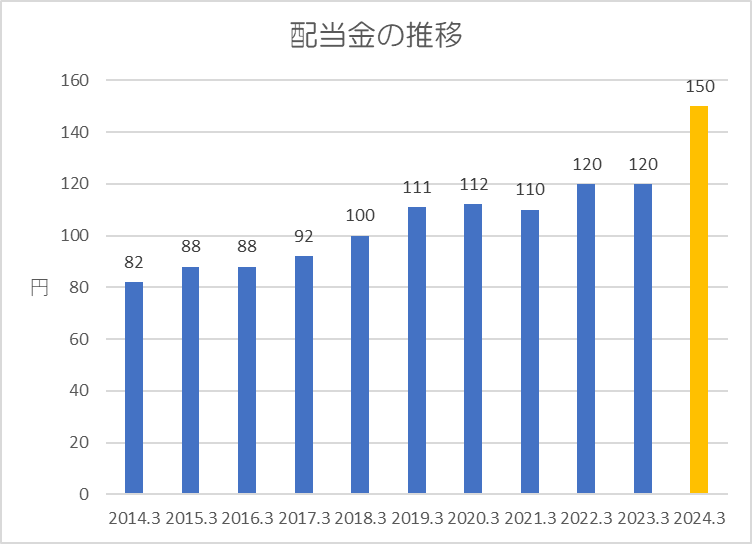

配当金

過去10年間の配当金の推移です。株式分割前の値で表示しています。

コロナショックによる影響があった2021年に減配していますが、そこからは維持・増配となっています。

今期の従来予想は株式分割前で年間150円でしたが、業績上方修正に伴い従来予想から+24円(株式分割後1株当たり+8円)の増配が決定されました。

株主優待

100株以上保有で、継続保有期間に応じてレースや事業所見学会などに参加できます。

株式分割後も100株以上という条件は変わらなかったため、実質的に拡充されました。

しかし、鈴鹿サーキットとモビリティリゾートもてぎの優待券は廃止となるため注意してください。

ポイント

前年と比較すると半導体不足による影響は改善され販売台数増加・値上げ・円安により、売上高・営業利益・経常利益は過去最高を更新する見通しであり業績は好調であるとみえます。

しかし、ベトナムや中国では二輪車・四輪車とも販売台数が減少しており、従来予想から通期の販売台数が下方修正されました。

それを嫌気して翌日の株価は6%近く下落したということですね。

株価指標的には非常に割安感があり、配当利回りは増配+株価下落により4%近くまで上昇しているため、高配当銘柄を下がりしている方は注目してみてください。

以上です!投資の参考になればうれしいです!

コメント