2024年1月11日、ユニクロやGUなどの衣料品を販売しているファーストリテイリング(9983)が発表した第1四半期決算について、決算内容、来期の業績見通し、株価指標、株主還元について解説していきます。

<関連記事>

ファストリ(9983)決算解説 今期増益で来季も好調維持

基本情報

ファーストリテイリングは、世界3位のSPA(自社ブランドの衣料品を売る直営店のこと)大手。「ユニクロ」を世界展開している会社です。中国と東南アジアが成長軸になっています。

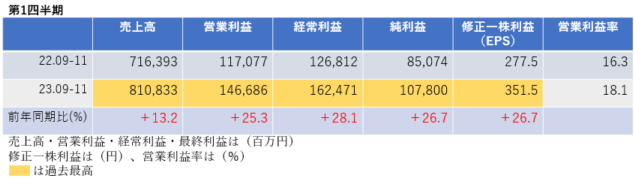

第1四半期決算

第1四半期では、売上高・利益ともに2桁の増収増益となり、すべて過去最高を更新しました。営業利益率は前年同期16.3%→18.1%に大幅に改善しています。

<決算説明資料のポイント>

・北米、欧州を中心に販売が好調だったことで、海外ユニクロ事業が大幅な増収増益となったことが業績を牽引。また、国内ユニクロ事業は増収、大幅な増益、ジーユー事業も大幅な増収増益となった

・国内ユニクロ事業では、9月、10月は、例年よりも気温が高く推移したことで、秋冬商品の需要が伸び悩み減収となったが、11月は、気温が低下したことで、ヒートテックインナーやフリースなどの冬物防寒衣料、コラボレーション商品などの販売が好調だったことに加え、感謝祭が盛況だったことにより、大幅な増収となった

・北米、欧州は、グローバルのお客様のニーズを反映した商品開発が進捗し、顧客層がさらに拡大したことに加え、暖冬により冬物需要が弱い中でも、機動的に発注や経費のコントロールを徹底したことで増収増益となった

・地域別では中国大陸が大幅な増収となった。11月に気温が低下し、冬物コア商品のマーケティングを強化したことで、大変好調な販売となったことが要因。その他、香港やインドなど、ほとんどの国で11月に販売が伸び増収増益となった

・ジーユー事業では、9月、10月は気温が高く推移し、秋冬商品の販売が伸び悩んだが、気温が低下した11月は、冬物の売れ筋商品の在庫を十分に準備したことが奏功し、好調な販売となった。また、生産効率の改善などにより原価率が改善し、売上総利益率が改善した

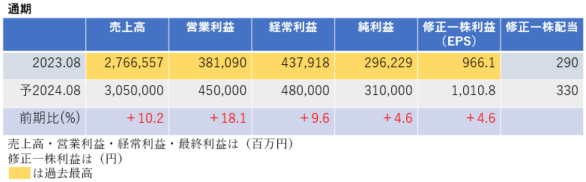

通期業績見通し

2024年8月期の通期業績は、売上高・利益ともに増収増益となり、すべてで過去最高を更新する見通しです。配当金は前期比40円増配されています。

<決算説明資料のポイント>

・グローバルで成長を加速させていくと同時に、基本に立ち返り、商売の原理原則を徹底しながら、経営基盤の強化にも注力していく

・国内ユニクロ事業は増収増益、海外ユニクロ事業は、大幅な増収増益と、グローバルでの事業拡大が継続することを予想。ジーユー事業は増収増益、グローバルブランド事業は増収、黒字化する見込み

・店舗数は国内ユニクロ事業で800店舗(フランチャイズ店含む)、海外ユニクロ事業で1,744店舗、ジーユー事業で480店舗、グローバルブランド事業で636店舗、合計3,660店舗に達する見込み

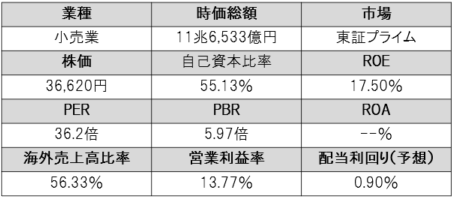

株価指標(1/11現在)

株価は一単元が360万円程度とかなり値がさであり、PERは36.2倍、PBRは5.97倍とともに割高感があります。

ROE・営業利益率は市場平均と比較し高く、効率的に高い収益をあげていることがわかります。

配当金は連続増配を続けていますが、株価が上昇しているため配当利回りは1%を切っています。

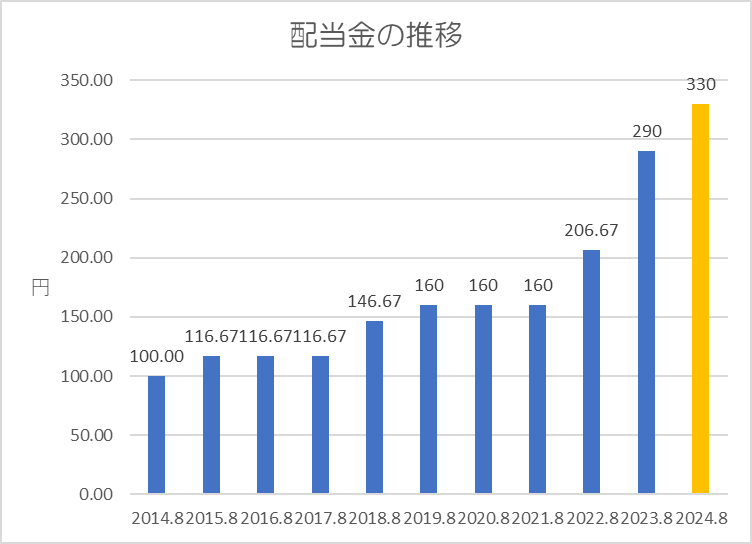

株主還元

過去10年間の配当金の推移です。

累進配当を継続して行っており、配当金は10年間で3.3倍に増加しています。

還元方針は「将来のグループ事業の拡大や収益向上を図るための資金需要ならびに財務の健全性を考慮した上で、高配当を実施する方針」としています。

上記方針に基づき、今期(2024年8月期)の中間配当が165円、期末配当が165円で年間330円の予想です。配当性向は32.6%です。

まとめ

本決算時点では強気な業績見通しを出してきていましたが、第1四半期決算ではそれを上回るよい結果となりました。

大企業でありながら、連続で増収増益を達成しており、非常に稼ぐ力が高い企業です。株価指標的には割高感がありますが、それでも毎年業績を伸ばしており、それに伴い配当金も増配を続けているため、値がさ感がかなりありますが優良な銘柄です。

以上です!投資の参考になればうれしいです!

コメント