2023年10月27日、ヒューリック(3003)が第3四半期決算を発表しました。加えて、通期業績の上方修正と増配も決定しました。

決算内容、通期業績見通し、株価指標、配当金の推移、株主優待について解説していきます。

<関連記事>【ヒューリック(3003)】株主優待条件変更!

基本情報

ヒューリックは、不動産投資会社で都区内中心に好物件所有していることが特徴です。物件多角化しており、私募ファンドも運用しています。

第3四半期決算

第3四半期決算では、売上高は30%を超える減収ですが、利益は2桁増益となり、営業利益率は前年同期13.3→25.7に大幅に改善しました。

3四半期累計でも、売上高は30%を超える減収、利益は経常利益を除いて2桁増益となり、進捗率は62.4%ですが、前年同期よりも良い進捗となっています。

<決算説明資料のポイント>

・オフィス等の不動産賃貸収入は安定的に推移。また、販売用不動産の売上も順調に推移している

・不動産事業は、物件の入れ替えにより減収。しかし、売却益により大幅に増益

・ホテル事業では、国内・インバウンドとも好調に推移し、稼働・客室単価とも高水準を維持しており、前年同期比62%増収、営業利益は黒字転換

通期業績見通し

2023年12月期の通期業績は、当初から売上高は変更なく4,700億円ですが、営業利益は従来予想から+2.1%の1,430億円、経常利益は+1.5%の1,340億円、純利益は+4.0%の900億円に上方修正されました。各利益については過去最高を更新する見通しです。

配当金については、従来予想46円→48円に2円増額修正され、前年比+6円となりました。

<決算説明資料のポイント>

・「高品質の賃貸ポートフォリオ構築」のため、当社の保有方針に合致しない物件の売却を進めた

・それにより、営業利益以下のすべての段階利益の見通しを上方修正

・すべての利益項目において過去最高益を更新する見通し

株価指標(11/9現在)

株価は順調に右肩上がりとなっており、配当利回りも一時4%を超えていた場面がありましたが、現在は低下。しかし、今期は業績上方修正に伴い配当を2円増額修正したことで3.47%となり、高配当を維持しています。

PERは11倍台と比較的割安であり、ROE・ROA・営業利益率は高く、稼ぐ力がある企業といえます。

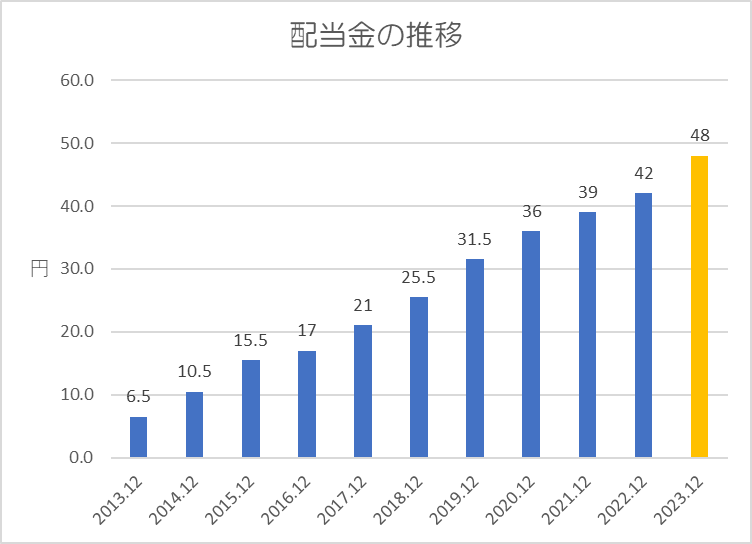

配当金の推移

過去10年間の配当金の推移です。

2012年に一度減配をしていますが、その後は順調に増配しており、今期で11期連続増配となる見通しです。

配当性向は40%以上を基本方針としており、今期も業績上方修正に伴い増配となっています。

連続増配にもかかわらず、過去10年間は配当性向が30~40%程度で推移しており、業績の成長に伴い配当を増配していることがわかりますので、非常に健全な財務体系であると思います。

株主優待

継続保有期間によってカタログギフトがいただけますが、条件が変更されています。

詳しくは【ヒューリック(3003)】株主優待条件変更!で解説しているので見てみてください。

ポイント

業績は好調で過去最高を更新する見通し。株価指標は利益から見ると割安感があり、配当金は10年以上連続で増配を続けている優良な銘柄です。

株主優待制度も導入されており、配当金と合わせて優待利回りが非常に高く、個人投資家にも人気があります。

日本にもインフレの波が押し寄せてきているため、インフレ下で恩恵を受ける不動産業には追い風が吹くかもしれません。

以上です!投資の参考になればうれしいです!

コメント