2023年10月23日、ニデック(6594)が中間決算を発表しました。

業績は好調ですが、通期業績はコンセンサス予想を12%程度下回る水準となり、PTS(夜間取引)では約200円下落しています。

決算内容、通期業績見通し、株価指標、配当金の推移について解説していきます。

基本情報

ニデックは、精密小型モーター大手の会社です。HDD用で世界首位で車載用など中大型にシフト。EV向けなど車載用を主柱に育成中です。

主要指数採用:JPX日経400、日経225、日経300、TOPIX、TOPIX100

中間決算

中間決算では、売上高・営業利益が増収増益、売上高は過去最高を更新しました。経常利益・最終利益・修正一株利益は減益となりましたが、2四半期累計では売上高・利益ともに増収増益となっています。

説明資料では、世界主要各地域の製造業関連指標の低迷が継続。家電需要、中国のEV市場の台数成長率の低下が継続していますが、IT機器業界はボトムアウトの兆候があり、グローバル自動車生産台数の回復、産業・インフラ系需要の好調等がありました。そのような環境下で、徹底したコスト低減、積極的な営業活動、顧客との価格交渉等に努めた結果、売上高・営業利益は増収増益となった。

とりわけ、車載用モーター・インフラ系モーターの需要が大きく、円安の影響もあり増益効果が高かったとのことでした。

通期業績見通し

2024年3月期の通期業績は、売上高は減収ですが、営業利益は前期比で2倍増益、その他の利益も大幅増益、利益は過去最高を更新する見通しです。

通期業績の見通しでは、機器や家電関連については、最終製品需要の回復の遅れが懸念されます。また、中国EV市場も2023年は補助金終了もあり、台数ベースの増加は継続するものの、成長率は減少が予想されており、成長は踊り場迎える可能性が高くなっているのとのことです。

そんな中、創業満50周年を迎えることから、抜本的な収益構造改革を強力に展開しており、固定費の大幅な低減を図り、2023年度のV字回復を目指しますとのことでした。

株価指標(10/23現在)

PER・PBR的には割高感があります。

営業利益率は4.46%と低値ですが、2024年3月期の上期業績では約10%と利益率の改善がみられます。

海外売上高比率は約82%と高く、昨今の円安による追い風も受けられます。

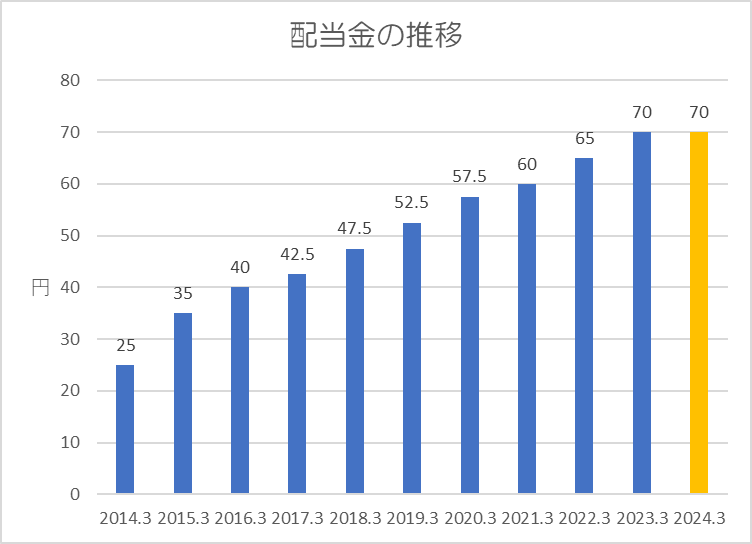

配当金

過去10年間の配当金の推移です。

微増ながら10年以上連続増配となっています。

今期は年70円の予想ですが、通期業績が上方修正されたため、期末配当を増配する可能性もあります。

ポイント

2四半期累計の決算は好調で、進捗率は約70%と高水準でした。しかし、通期業績の上方修正はなく、PTS(夜間取引)では、200円も急落しています。

株価は1単元60万円台と値がさ感があり、株価指標的にも割高感があるため、個人投資家には手の出しづらさがありますね。

しかし、車載用モーターは好調に推移していることが資料から読み取れたため、今後発表される自動車関連企業(自動車メーカーやタイヤメーカーなど)の決算は良いものになる可能性が高いので、それらの企業の決算に注目していきましょう。

以上です!投資の参考になればうれしいです!

コメント