2023年11月10日に中間決算を発表したニチモウ(8091)について、決算内容、通期業績見通し、株価指標、株主還元について解説していきます。

基本情報

ニチモウは、漁網、漁具、水産物の商社。海洋事業と水産加工品が柱でバイオ事業を育成しています。

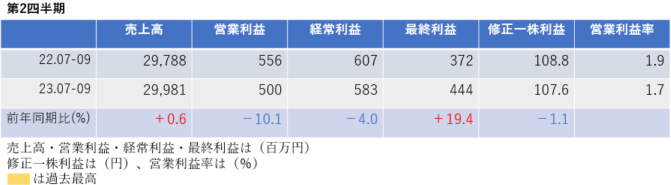

中間決算

中間決算では、売上高は微増、営業利益・経常利益は減益であり、最終利益は増益とばらつきがありました。

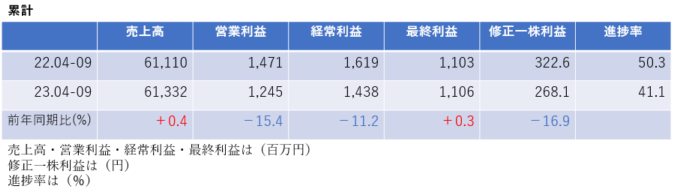

2四半期累計でも同様に、売上高は微増、営業利益・経常利益は減益、最終利益は増益となっており、進捗率は41.1%となりました。

<決算説明資料のポイント>

・売上高は、海洋事業の漁具・養殖関連販売が好調、機械事業も中小型案件獲得、食品事業の販売苦戦などをカバーし微増収

・営業利益は、海洋事業・機械事業は増益も、食品事業の在庫評価損、資材事業の価格転嫁遅れ、物流事業の収益悪化により減益

・主力事業である食品事業・海洋事業では、食品事業はすり身原料相場の断続的な下落で在庫評価損を計上し減収減益。海洋事業は養殖関連は継続して順調、各種漁具資材販売も好調に推移し増収増益。

・機械事業・資材事業では、機械事業は国内外ともに省人化を目的とした生産設備需要が増加し増収増益。資材事業は原料価格高騰による価格転嫁が進まず利益が停滞し減収減益。

通期業績見通し

2024年3月期の通期業績は、

<決算説明資料のポイント>

・事業環境は、中国禁輸措置の影響懸念は残るがコロナ禍収束による復調を期待

・下期は、期初に比べてやや見方を厳格化するが、通期でプラス要因(外食・インバウンド・設備投資他)が業績に貢献する見込み

・通期業績の見通しに大きな変化はなく、海洋・機械事業が上期同様に業績を牽引、食品事業は下期の収益改善で、全体では増収増益を想定

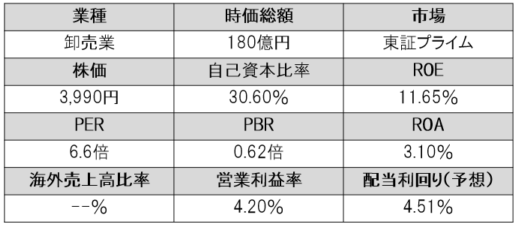

株価指標(11/24現在)

株価は1単元が40万円程度とやや値がさ感がありますが、2023年11月24日に12月末を基準日に1株→2株に株式分割することを発表しました。その結果、1単元が20万円程度とかなり低下します。

PER・PBRはかなり割安であり、配当利回りは4.51%と高利回りです。

株主還元

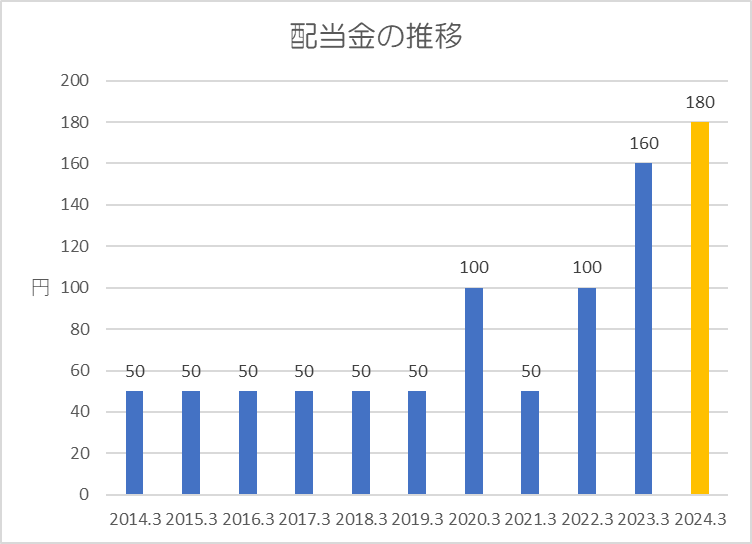

過去10年間の配当金の推移です。

コロナショックの影響で2021年3月期は減配していますが、その後は大きく増配しています。

還元方針は「配当性向 30%を目指す。配当性向 30%を達成後も当社の持続的な成長に合わせて累進配当政策を維持し、積極的な株主還元策を推し進めていく」としています。

今期の年間配当金は180円であり、配当性向は30%になる予想です。現時点で配当利回りは4.5%と高利回りであるにも関わらず、累進配当政策を維持していくと明言しているため、減配リスクが著しく低くなり配当の安全性が高くなります。

企業側は、中期経営計画など成長戦略推進による、期待収益率の改善に伴うPERの改善と、効率経営の推進による投資効率・収益性の改善に伴うROEの向上を図り、PBRを1倍(解散価値)以上に引き上げる目標をたてています。

そのため、今後も配当や自社株買い等、株主還元を強化していくるものと思います。

今期の中間配当は90円がすでに支払われていますが、株式分割により期末配当は当初予定90円→45円になっています。(実質的には変更なし)

ポイント

決算は不調でしたが、下期には巻き返しが予想されています。

還元方針の変更により累進配当が導入されたにもかかわらず、株価指標は割安であり、株式分割によりますます投資しやすくなりました。

原発処理水問題は懸念事項ですが、配当投資では中長期で投資妙味があるのではないでしょうか。

以上です!投資の参考になればうれしいです!

コメント